「60代で新NISAなんて、もう遅いんじゃないか」

そう感じていませんか? 実は、僕自身がそうでした。

65歳で会社を定年退職した日、通帳の残高をじっと眺めていました。 退職金と貯蓄を合わせれば、まとまった額にはなる。 でも、この先20年、30年と続く老後を考えると、胸のあたりがざわつくのを止められませんでした。

ネットで調べてみると「新NISAは若い人向け」「60代から始めても意味がない」という言葉がずらりと並んでいます。 40年間ITエンジニアとして働いてきた僕は、こう思いました。 「本当にそうなのか?データで確かめてみよう」と。

調べてわかったのは、60代には60代の始め方があるということです。 若い世代と同じやり方をする必要はありません。 年齢に合った戦略を選べば、「今からでも遅くない」どころか「今だからこそ意味がある」と、僕は考えるようになりました。

この記事では、同じ60代の仲間であるあなたに向けて、新NISAの始め方をイチからお伝えしていきます。 専門用語はできるだけ噛み砕きます。 不安を煽るつもりもありませんし、嘘もつきません。 読み終わったとき、「自分にもできそうだ」と思ってもらえたら嬉しいです。

【お読みいただく前に】

本記事は、筆者(ヒロ)の実体験をベースに構成していますが、分かりやすく解説するために一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。また、手続きや税金・保険料の計算は、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、この記事を「攻略の一例」として参考にしていただき、必ず管轄の市区町村役場、年金事務所、ハローワーク等の窓口でご自身の状況をご相談の上、進めていただけますようお願いいたします。

1. 60代で新NISAを始めるのは「遅い」のか?

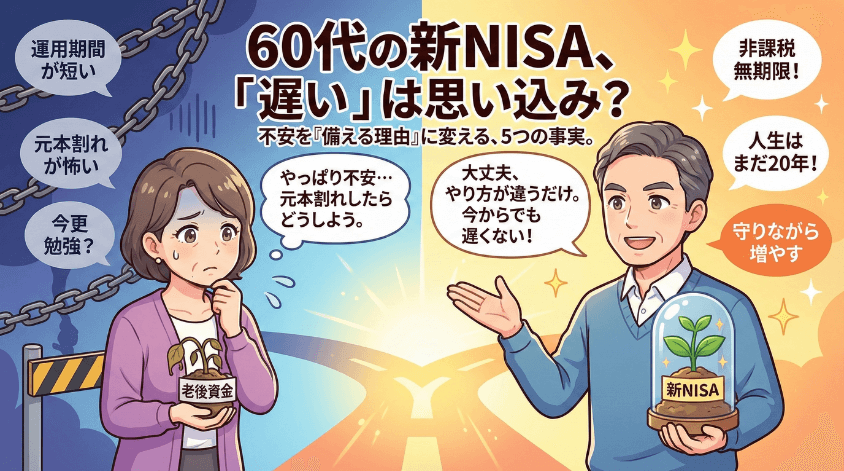

結論から言います。 60代で新NISAを始めることは「遅い」わけではありません。 ただし、「やり方が違う」だけです。

この章では、まず「遅い」と言われる理由を正直に見た上で、それでも始める価値がある根拠を整理していきます。

1.1 「60代では遅い」と言われる3つの理由

ネットや書籍で「60代では遅い」とされる理由は、主に次の3つに集約されます。

- 運用期間が短い:20代なら40年運用できるが、60代では10〜20年しかない

- 元本割れからのリカバリーが難しい:大きな下落が来たとき、回復を待つ時間的余裕が少ない

- 制度を理解する時間がない:今から勉強して始めるのは大変だという心理的ハードル

これらの懸念は、どれも「事実」ではあります。 しかし、これが「結論」ではないということを、ぜひ知っておいてほしいのです。

事実を並べただけで「だからやめておけ」と言うのは、風邪をひくリスクがあるから外に出るなと言うようなものでしょう。 大切なのは、リスクを知った上で「どう備えるか」を考えることです。

テル

テルヒロさん、でもやっぱり不安なのよ。 元本割れしたら取り返しがつかないんじゃない? 老後資金が減るなんて、考えただけで怖いわ。

ヒロ

ヒロテルさんの気持ち、よくわかるよ。 僕も最初は同じことを考えていたから。 でもね、怖いと感じること自体は正しいんです。 大事なのは、その不安を「やめる理由」にするか「備える理由」にするか、なんですよね。

1.2 それでも「今から始めるべき」5つの合理的な根拠

不安を認めた上で、それでも60代から新NISAを始める合理的な根拠を5つ挙げます。 感情論ではなく、データと制度の事実に基づいた話です。

① 非課税期間が「無期限」になった

旧NISAでは非課税期間が5年または20年という制限がありました。 しかし2024年にスタートした新NISAでは、非課税期間が無期限に変わっています。 これは60代にとって非常に大きな変化です。 「運用期間が短いから不利」という従来のデメリットが、制度改正で大幅に軽減されました。

② 平均余命はまだ20年以上ある

厚生労働省の簡易生命表によると、65歳男性の平均余命は約20年、65歳女性は約25年です。 つまり、65歳から始めても85〜90歳まで運用を続けられる計算になります。 「時間がない」という思い込みは、データで見ると必ずしも正しくありません。

③ 「何もしない」方が資産は目減りする

銀行の普通預金金利は、上昇傾向とはいえ依然として低水準にとどまっています。 一方で、食料品や日用品の値上げは続いており、物価上昇率が預金金利を上回る状態が続けば、預金の実質的な価値は少しずつ下がっていきます。 投資にはリスクがありますが、「何もしないこと」にもリスクがあるという視点は持っておきたいところです。

④ 60代のNISA利用率は約38.7%

日本証券業協会の2024年の調査によると、60代のNISA利用率は約38.7%に達しています。 もはや「特別なこと」ではなく、同世代の約4割が活用している制度です。 あなたの周りにも、実はNISAを使っている方がいるかもしれませんね。

⑤ 60代向けの商品・サービスが充実してきた

新NISAのスタートに合わせて、証券会社のサポート体制やシニア向けの情報発信は大きく改善されました。 低リスクのバランス型投資信託や、少額から始められるサービスも増えています。 数年前に比べて、60代が始めやすい環境が整ってきたのは確かです。

1.3 「遅い」のではなく「やり方が違う」だけ

ここまでの話を整理しましょう。

20代の投資は「時間を味方にする運用」です。 長い年月をかけて、多少の上げ下げを乗り越えながら資産を育てていく。 一方で、60代の投資は「守りながら増やす運用」になります。 大きなリターンを狙うのではなく、資産を減らさないことを最優先にしつつ、インフレに負けない程度に増やしていく。

マラソンに例えるなら、20代はフルマラソンのスタート地点に立っている状態です。 60代は、残り10kmの地点にいるようなもの。 走る距離は違っても、ゴールの仕方を変えれば、ちゃんと完走できます。

年齢に合った戦略さえ選べば、60代には60代の勝ち方があるのです。

タケシ

タケシヒロさん、正直なところ「気づいた時がベストタイミング」って、ちょっとキレイごとに聞こえるんですけど。

タケシくん、鋭いね。 たしかに、10年前に始めていればもっと有利だったのは事実だよ。 でもね、10年後に「あのとき始めておけばよかった」と後悔するのと、今日始めるのと、どちらがいいかという話なんだ。 過去は変えられない。 でも、今日からの選択は変えられるでしょう?

2. 新NISAの仕組みを「60代向け」にざっくり解説

新NISAに興味が出てきたところで、次に気になるのは「そもそもどんな仕組みなの?」という点でしょう。 ここでは、60代に必要な部分だけに絞って、できるだけシンプルに解説していきます。

2.1 新NISAは「税金がかからない投資の器」

まず、新NISAをひと言で表すと、「投資の利益に税金がかからない制度」です。

もう少しわかりやすく、お弁当箱に例えてみましょう。

お弁当箱(器)= NISA口座 中に入れるおかず= 投資信託や株などの金融商品

お弁当箱の中に入れたおかず(投資商品)から出た利益には、税金がかかりません。 でも、お弁当箱の外に置いたおかず(通常の証券口座で買った商品)は、利益に税金がかかります。

具体的な金額で見てみると、違いがはっきりします。

たとえば、投資で100万円の利益が出た場合。 通常の証券口座では、約20%の税金がかかるため、手元に残るのは約80万円です。 一方、NISA口座で運用していれば税金はゼロ。 100万円がまるごと手元に残ります。

この差額の約20万円、大きいですよね。 これが新NISAを活用する最大のメリットです。

2.2 つみたて投資枠と成長投資枠の違い

新NISAには2つの投資枠があります。 「つみたて投資枠」と「成長投資枠」です。 それぞれ特徴が異なるので、表で比較してみましょう。

| つみたて投資枠 | 成長投資枠 | |

| 年間上限 | 120万円 | 240万円 |

| 対象商品 | 金融庁が選定した投資信託・ETF | 上場株式・投資信託など幅広い商品 |

| 買い方 | 積立方式のみ | 一括購入・積立どちらもOK |

| 向いている人 | コツコツ少額から始めたい人 | まとまった資金で運用したい人 |

60代でこれから始める方には、まず「つみたて投資枠」からスタートすることをおすすめしたいと僕は考えています。

理由はシンプルです。 つみたて投資枠の対象商品は、金融庁が長期・積立・分散投資に適していると認めたものに限定されています。 つまり、初心者が選んでも大きく外れにくい設計になっているのです。 いきなり幅広い選択肢から選ぶより、まずは厳選された商品で経験を積む方が安心でしょう。

2つの枠があるのはわかったけど、両方使わないとダメなの? なんだか複雑で頭がこんがらがりそう……。

安心してください、テルさん。 両方使う必要はまったくないですよ。 つみたて投資枠だけでも十分に活用できます。 慣れてきてから成長投資枠を検討しても、全然遅くありません。 焦らず、一歩ずつでいいんです。

2.3 60代が押さえるべき3つの数字

新NISAの細かいルールはたくさんありますが、60代がまず覚えておくべき数字は3つだけです。

- 年間投資枠:360万円(つみたて投資枠120万円+成長投資枠240万円)

- 生涯投資枠:1,800万円(一生涯で投資できる元本の上限)

- 非課税期間:無期限(売却しない限り、ずっと非課税のまま保有できる)

「360万円?1,800万円?そんな大金、用意できないよ」と思った方、ご安心ください。 これはあくまで「上限」の数字です。 全額使い切る必要はまったくありません。

月1万円の積立なら年間12万円。 月3万円でも年間36万円です。 360万円の枠のうち、ほんの一部を使うだけでも立派な資産運用になります。

大切なのは、枠を埋めることではなく、自分の生活に無理のない金額で続けることです。 ここを間違えると、投資そのものがストレスになってしまいます。 「使える枠が大きい」ことは、余裕があるときに増やせるという安心材料として捉えておけば十分でしょう。

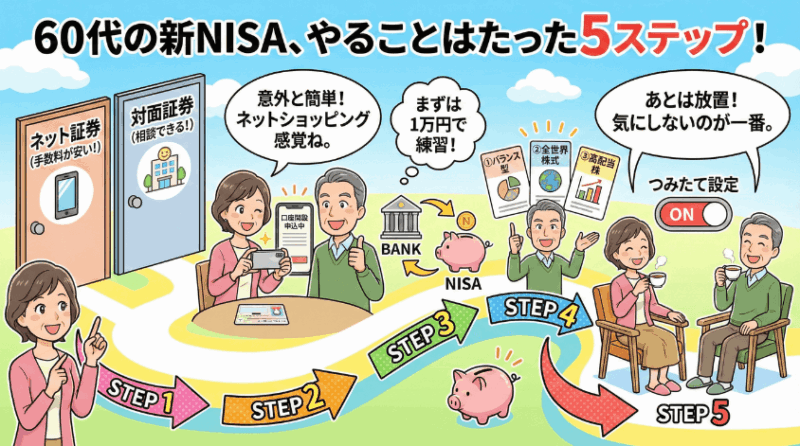

3. 60代の新NISA 口座開設から購入までの5ステップ

「新NISAがいいのはわかった。でも、具体的に何をすればいいの?」 そう思った方、安心してください。 やることは、たった5つのステップだけです。

ここでは、口座開設から実際に投資商品を購入するまでの流れを、順を追って解説していきます。 初めての方でも迷わないよう、できるだけ噛み砕いてお伝えしますね。

証券会社を選ぶ

ネット証券か対面証券かを決める

口座開設の申し込み

必要書類を準備してWebまたは窓口で手続き

投資資金を入金する

銀行口座から証券口座にお金を移す

投資商品を選ぶ

60代に合った商品タイプを見極める

購入して”あとは放置”

つみたて設定をして、日々の値動きに振り回されない

では、ひとつずつ見ていきましょう。

3.1 STEP1:証券会社を選ぶ(ネット証券 vs 対面証券)

最初のステップは、どの証券会社で口座を開くかを決めることです。 選択肢は大きく分けて「ネット証券」と「対面証券」の2つがあります。

それぞれの特徴を整理してみました。

| ネット証券 | 対面証券 | |

| 手数料 | 安い(無料の場合も) | やや高め |

| 手続き | 自宅で完結 | 店舗に出向く必要あり |

| 商品の品揃え | 豊富 | やや限定的 |

| 相談対応 | 電話・チャットが中心 | 窓口で直接相談できる |

| 向いている人 | 自分で調べて進められる人 | 対面で話を聞きたい人 |

僕はネット証券を使っています。 手数料が安いですし、パソコンやスマホがあれば自宅で全部できますからね。 ただ、「画面の操作が不安」という方は、対面証券でもまったく問題ありません。 大事なのは”どこで開くか”じゃなくて、”始めること”です。

証券会社を選ぶときは、次の4つのポイントを確認しておくと失敗しにくいでしょう。

- 手数料:売買手数料や口座管理料が安いか

- 取扱商品数:つみたて投資枠の対象ファンドが充実しているか

- 使いやすさ:画面が見やすく、操作に迷わないか

- サポート体制:電話やチャットで質問できる環境があるか

どの証券会社を選んでも、新NISAの非課税メリットは同じです。 「完璧な1社」を探す必要はないので、気になったところで口座を開いてみてください。

3.2 STEP2:口座開設の申し込み

証券会社が決まったら、次は口座開設の申し込みです。 最近はWebで完結する証券会社がほとんどなので、思い立ったその日に手続きを始められます。

まず、申し込みに必要なものを準備しましょう。

- マイナンバーカード(または通知カード+運転免許証などの身分証明書)

- メールアドレス(連絡用に使います)

- 銀行口座(入出金に使う口座)

手続きの流れは、おおむね以下のとおりです。

Webサイトから申し込み

証券会社の公式サイトで「口座開設」ボタンを押し、必要事項を入力します。

本人確認書類をアップロード

マイナンバーカードや身分証明書の写真をスマホで撮影して送信します。

審査(証券会社側の確認)

提出書類をもとに証券会社が確認を行います。 早ければ当日、通常は数営業日で完了するケースが多いようです。

口座開設完了

メールやハガキでログイン情報が届きます。 届いたら、さっそく証券口座にログインしてみましょう。

え、意外と簡単なんですね。 ネットショッピングの会員登録と大差ないんじゃ……?

そうなんだよ、タケシ。 本人確認がある分だけ少し手間はあるけど、やってることは会員登録とほぼ同じ。 「難しそう」と思って何年も先延ばしにしている人が多いんだけど、実際にやってみると拍子抜けするくらい簡単なんだ。

3.3 STEP3:投資資金を入金する

口座ができたら、次は投資するためのお金を証券口座に入れるステップです。

入金方法は主に2つあります。

- 銀行振込:お手持ちの銀行口座から証券口座の指定口座へ振り込む方法

- 即時入金サービス:提携銀行のネットバンキングを使い、手数料無料でリアルタイムに入金できるサービス(多くの大手ネット証券が対応)

即時入金サービスに対応している銀行口座をお持ちなら、そちらが便利でしょう。 振込手数料がかからず、すぐに残高に反映されます。

ここで大切なポイントがひとつ。

最初から大きな金額を入れる必要はありません。 まずは1万円からでも十分です。 少額で始めて、画面操作や値動きに慣れてきたら、徐々に金額を増やしていく。 このやり方が、60代の投資では一番ストレスが少ないと僕は考えています。

「まず1万円で練習する」くらいの気持ちでいいんです。 投資は慣れの部分も大きいので、小さく始めることに何の恥ずかしさもありませんよ。

3.4 STEP4:投資商品を選ぶ(60代におすすめの商品タイプ)

入金ができたら、いよいよ投資商品を選ぶ段階に入ります。 ここが「何を買えばいいかわからない」と多くの方が悩むポイントですよね。

60代の方が検討しやすい商品タイプを、3つに絞ってご紹介します。 あくまで一般的な特徴の紹介であり、特定の商品をおすすめするものではありません。

① バランス型投資信託 株式と債券がミックスされたファンドです。 1本で分散投資ができるため、値動きが比較的穏やかな傾向にあります。 「安定重視で手間をかけたくない」という方に合いやすいタイプといえるでしょう。

② 全世界株式インデックスファンド 世界中の株式に幅広く投資するファンドです。 長期保有を前提に、世界経済の成長の恩恵を受けることを目指す設計になっています。 つみたて投資枠で人気の高い商品タイプのひとつです。

③ 高配当株ETF 配当利回りの高い株式を集めたETF(上場投資信託)です。 定期的に配当金を受け取れるため、「生活費の足しにしたい」と考える方が注目しやすい商品です。 こちらは成長投資枠での購入になります。

商品を比較する際に、ぜひチェックしていただきたい項目が3つあります。

| チェック項目 | 見るポイント |

| 信託報酬(手数料) | 年率0.1〜0.2%台が低コストの目安 |

| 純資産総額 | ファンドの規模。大きいほど安定運用されやすい |

| 運用実績 | 過去のリターンやリスクの推移を参考にする |

「種類が多すぎて選べない……」という方は、バランス型を1本だけ選ぶのもひとつの方法です。 あれこれ悩んで手が止まるよりも、1本選んで始めてしまうほうがずっといい。 走りながら学んでいけばいいんですよ。

3.5 STEP5:購入して”あとは放置”

商品が決まったら、最後のステップは「購入して、あとは放置する」です。 ……と聞くと少し乱暴に聞こえるかもしれません。 でも、これが60代のつみたて投資において最も大切な考え方なんです。

具体的には、つみたて設定を行います。 「毎月○日に○円ずつ自動購入する」という設定を一度するだけ。 あとは証券口座が自動で買い付けてくれるので、毎回手動で注文する必要はありません。

- 毎月1日に、バランス型ファンドを3万円ずつ自動購入

- 毎月15日に、全世界株式インデックスを2万円ずつ自動購入

設定が終わったら、ここからが本当の勝負です。 それは、画面を見すぎないこと。

株式市場は、上がる日もあれば下がる日もあります。 毎日チェックしていると、数%の下落でも不安になり、慌てて売ってしまう方がいます。 特に退職金など大きなお金を投じている場合、その心理的なプレッシャーは想像以上です。

つみたて投資は、短期の値動きを気にしない前提で設計された仕組みです。 「買った後は月に1回チェックすれば十分」くらいの距離感がちょうどいいでしょう。

僕がいつも思っていることがあります。

投資の最大の敵は、相場じゃない。自分の感情だってこと。

暴落が怖いんじゃなくて、暴落を見て「売りたくなる自分」が怖いんです。

だから、見ない。これが60代の鉄則だと、僕は思っています。

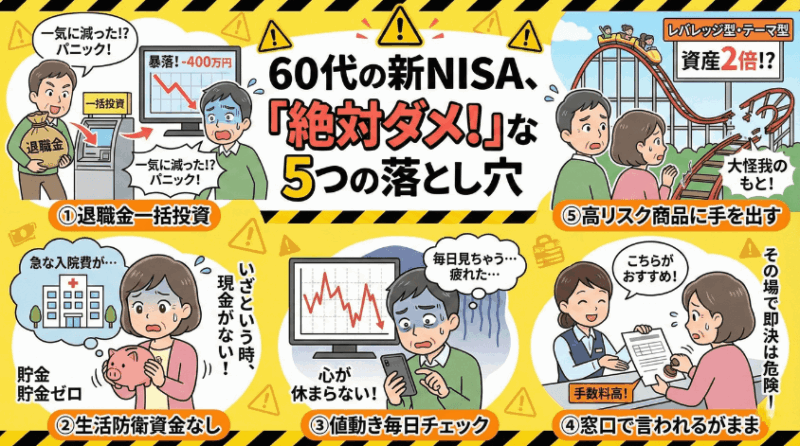

4. 60代が新NISAでやってはいけない5つのこと

ここまで、新NISAの始め方をステップで見てきました。 「意外とできそうだな」と感じてくださった方もいるのではないでしょうか。

ただ、始めること以上に大切なのが、「やってはいけないこと」を知っておくことです。 60代は20代や30代と違い、投資で失敗したときにリカバリーする時間が限られています。 だからこそ、守りの知識が必要になります。

ここでは、60代がやりがちな5つの失敗パターンを正直にお伝えします。

4.1 退職金を一括で全額投資する

退職金を受け取ったばかりの方がやりがちなのが、「まとまったお金を一度に全額投資する」という行動です。 これは60代において最もリスクの高い行動のひとつだと考えています。

理論上は「一括投資のほうが効率的」と言われることもあります。 しかし、それは長い時間軸と強いメンタルが前提の話です。

想像してみてください。 退職金2,000万円を一括投資した翌月、株式市場が20%下落したとします。 画面に表示される評価額は1,600万円。 たった1ヶ月で400万円が消えた——その数字を見て、冷静でいられるでしょうか?

しかも、60代は回復を待てる時間が限られています。 リカバリーに5年、10年とかかれば、その間に生活費が足りなくなるリスクも出てきます。

退職金は「分割して、数年かけて少しずつ投資する」のが基本です。 たとえば2,000万円のうち投資に回すと決めた金額を、1年〜3年かけて分割していく。 こうすることで、高値づかみのリスクを抑えられます。

「一括投資のほうが理論上は有利」という情報を見かけることもあるでしょう。 でも、それはあくまで過去データの平均値の話です。 60代にとっては、理論的な最適解よりも「夜ぐっすり眠れる投資」のほうがずっと大事ですよ。

4.2 生活防衛資金を残さず投資する

「新NISAは非課税だから、できるだけ多く入れたほうが得」 そう考えて、預貯金のほとんどを投資に回してしまう方がいます。 これは「NISA貧乏」と呼ばれる落とし穴です。

投資に回したお金は、必要なときにすぐ現金化できるとは限りません。 急な医療費や自宅の修繕、冠婚葬祭など、60代はまとまった出費が発生しやすい年代です。 そのときに手元に現金がなく、含み損を抱えた投資商品を泣く泣く売る——これが最悪のパターンでしょう。

- 最低でも生活費1〜2年分は預貯金で確保しておく

- 投資に回すのは「なくなっても生活に支障がない余裕資金」だけ

- 年金や退職金の受取スケジュールも考慮して計画を立てる

うちの夫がまさにそうなりかけたんです……。 「全部NISAに入れたほうがお得だ」って言い出して。 でも、もし急に入院でもしたらどうするの?って聞いたら黙っちゃいました。

テルさんの感覚、正しいと思いますよ。 「得をする」ことよりも「困らない」ことのほうが、60代ではずっと優先度が高い。 生活防衛資金を確保したうえで、余った分だけ投資に回す。 この順番を間違えないようにしたいですね。

4.3 値動きを毎日チェックする

STEP5でもお伝えしましたが、あらためて強調させてください。 つみたて投資を始めた60代にとって、最も危険な行動のひとつが「毎日の値動きチェック」です。

なぜ危険なのか? それは、人間の心理には「損失は利益の約2倍の痛みを感じる」という傾向があるからです。 1万円増えた喜びより、1万円減ったショックのほうが、ずっと大きく感じてしまいます。

毎日画面を見ていると、この「痛み」が蓄積されていきます。 そしてある日、大きな下落が来たとき——。 「もうダメだ、これ以上減る前に売ろう」と、パニック売りしてしまうのです。

これは意志の弱さの問題ではありません。 人間の脳がそう反応するようにできているだけです。 だからこそ、対策は「仕組みで防ぐ」しかない。 つまり、そもそも見ないということです。

- 月1回:残高と積立状況を確認する程度で十分

- 多くても週1回:それ以上は見ないと決めてしまう

- 証券アプリの通知をオフにするのもひとつの手

つみたて投資は「見ない投資」。 そう割り切ってしまったほうが、結果的にうまくいくケースが多いものです。

4.4 銀行窓口で勧められた商品をそのまま買う

銀行や証券会社の窓口に相談に行くこと自体は、悪いことではありません。 むしろ、わからないことを専門家に聞くのは賢い判断です。

ただし、ひとつだけ気をつけてほしいことがあります。 それは、「勧められた商品をその場で買わない」ということです。

なぜか? 窓口で勧められる商品は、信託報酬(運用手数料)が高い傾向にあるからです。 「たかが手数料の差でしょ?」と思うかもしれませんが、長期で見ると大きな差になります。

仮に500万円を20年間運用した場合(年率リターン5%と仮定)

- 信託報酬 0.1% → 20年後の資産:約1,307万円

- 信託報酬 1.0% → 20年後の資産:約1,122万円

- 差額:約185万円

※ あくまで仮定の数値による試算であり、実際の運用結果を保証するものではありません。

手数料がわずか0.9%違うだけで、20年後には約185万円もの差が生まれる可能性があります。 これは決して無視できない金額ではないでしょうか。

窓口で相談するのは大いにアリです。 でも、その場で「じゃあこれにします」と決めるのはちょっと待ってほしい。 一度持ち帰って、同じタイプの商品の信託報酬を比較してみる。 この「ひと手間」が、将来の資産を大きく左右しますよ。

4.5 「お得だから」と高リスク商品に手を出す

最後にお伝えしたいのは、「大きく増やそうとしないでください」ということです。

ネットやSNSを見ていると、「この商品で資産が2倍に!」「今注目のテーマ型ファンド!」といった情報が目に入ることがあるでしょう。 確かに魅力的に映るかもしれません。 しかし、60代がそういった高リスク商品に手を出すのは、極めて危険だと考えています。

具体的に注意が必要なのは、次のような商品です。

- レバレッジ型ファンド:値動きが通常の2〜3倍になる設計で、下落時の損失も2〜3倍

- テーマ型ファンド:AI、半導体など特定のテーマに集中投資するため、ブームが去ると大きく値下がりする可能性がある

- 新興国集中型ファンド:高い成長が期待される一方、政治リスクや為替リスクが大きい

これらの商品が「悪い商品」というわけではありません。 リスクを理解したうえで、資産の一部に組み込む戦略はあり得ます。 ただ、投資を始めたばかりの60代がメインの投資先にするには、値動きが激しすぎるのです。

60代の投資は、「増やす」よりも「減らさない」が最優先。 この原則を忘れないでいただきたいのです。

年齢を重ねると、暴落から回復するのを待つ時間的余裕が少なくなっていきます。 だからこそ、地味でも堅実な商品を選び、コツコツと積み立てていく。 派手さはないけれど、それが60代にとって最も合理的な戦略だと僕は思っています。

「お得そうな商品」ほど、裏にはそれ相応のリスクが隠れています。

僕たち60代は、大きく勝とうとする必要はありません。

「大負けしない」こと。それだけで、十分に合格点ですよ。

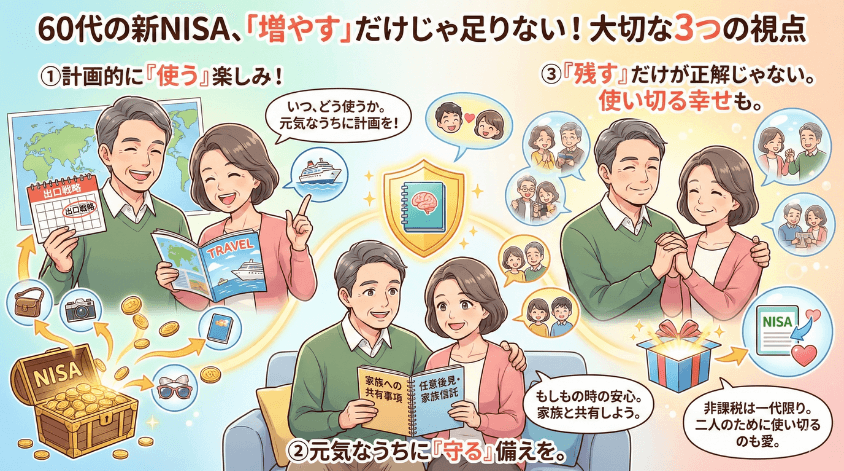

5. 60代だからこそ考えておくべき3つのこと

新NISAで資産を育てる方法はここまでで見てきました。 でも、60代の私たちには「増やす」だけでは足りない視点があります。

それは「使う」「守る」「残す」という3つの視点です。 20代・30代の投資情報では、ほとんど触れられていないテーマですよね。 でも、ここを押さえておくかどうかで、老後の安心感はまったく変わってきます。

5.1 出口戦略:「いつ」「どうやって」取り崩すか

60代の投資で最も大切なのは、出口戦略です。 つまり、「貯めたお金をどうやって使うか」を最初から考えておくということですね。

なぜなら、私たちにはもう「30年間ひたすら積み立てる」という時間がないからです。 投資しながら、同時に取り崩す計画も立てておく必要があります。

取り崩しの方法には、主に3つのパターンがあります。

- 定額法:毎月○万円ずつ、一定額を取り崩す方法。家計の見通しが立てやすい

- 定率法:資産残高の○%ずつ取り崩す方法。資産が減るにつれ取り崩し額も減るため、長持ちしやすい

- 必要額法:医療費・旅行・リフォームなど、必要なときに必要な分だけ取り崩す方法

どれが正解ということではなく、組み合わせて使うのが現実的でしょう。 例えば、生活費の補填には定額法を使い、大きな出費には必要額法で対応するイメージです。

また、よく紹介される「4%ルール」についても触れておきます。 これは、資産の4%を毎年取り崩しても、運用益と相殺されて資産が30年程度持つ、という米国発の研究に基づいた考え方です。

ただし、注意点もあります。

- 元々は米国株・米国債の過去データに基づくもので、日本にそのまま当てはめられるとは限らない

- 為替リスクやインフレ率の違いも考慮する必要がある

- 「4%なら絶対安心」ではなく、あくまで目安として参考にする

大切なのは、70代に入ったら「取り崩す計画」を具体的に持っておくことです。 「いつか考えよう」では、いざというとき動けません。 元気なうちに、取り崩しの方針だけでも決めておきましょう。

5.2 認知症リスクとNISA口座の管理

少し言いにくい話ですが、とても大切なことをお伝えします。 認知症になると、証券口座の取引が制限される可能性があるという事実です。

証券会社は、口座名義人の判断能力が低下したと判断した場合、売買の停止や口座の凍結を行うことがあります。 つまり、せっかくNISAで運用していても、自分の意思で取り崩せなくなるリスクがあるのです。

厚生労働省のデータによると、65歳以上の約5人に1人が認知症になると推計されています。 これは決して他人事ではありません。

では、どう備えればいいのか。 今のうちにできることを整理しておきましょう。

- 家族に口座情報を共有しておく:どの証券会社に口座があるか、ログイン情報はどこに保管しているか、信頼できる家族と共有しておく

- 任意後見制度を検討する:元気なうちに「後見人になってほしい人」と契約を結んでおく制度。判断能力が低下したときに財産管理を任せられる

- 家族信託を活用する:信頼できる家族に資産管理を託す仕組み。証券口座の管理にも使える場合がある

任意後見や家族信託は、それぞれ手続きの方法や費用が異なります。 詳しくは専門家(司法書士や弁護士)に相談されることをおすすめしますが、まずは「こういう制度がある」と知っておくだけでも大きな一歩です。

これは”万が一”の話じゃないんです。 “いつか必ず来る”ことへの準備なんですよね。 元気な今だからこそ、冷静に準備できるんですよ。

5.3 相続とNISA:配偶者に残す場合の注意点

最後にもうひとつ、知っておいてほしいことがあります。 NISA口座の非課税枠は、相続で引き継ぐことができません。

これは意外と知られていない事実です。 例えば、あなたがNISA口座で500万円分の投資信託を保有していたとします。 あなたが亡くなった場合、その資産は配偶者や相続人に引き継がれますが、NISA口座のまま移管されるわけではありません。

具体的には、以下のような流れになります。

- NISA口座の資産は、相続人の一般口座(課税口座)に移管される

- 移管時点の時価が「取得価格」となる

- 移管後に値上がりした分は、通常どおり課税対象になる

つまり、NISAの非課税メリットは「自分が生きている間」に限られるということです。 「配偶者に非課税で残そう」という計画は、残念ながら成り立ちません。

だからこそ、60代の私たちには「使い切る計画」も大事なのです。 せっかくの非課税メリットを最大限活かすには、自分が元気なうちに計画的に取り崩して使うことも立派な戦略になります。

「残すこと」だけが正解ではない。 「自分のために使い切ること」も、家族への思いやりの一つの形ではないでしょうか。

6. 夫婦で始める新NISA 非課税枠を最大化する方法

ここまでは「一人でNISAを始める」前提でお話ししてきました。 でも、もしあなたにパートナーがいるなら、夫婦で活用することで非課税枠を大きく広げられます。 競合サイトではあまり語られていないテーマですが、60代にとってはかなり実用的な戦略です。

6.1 夫婦なら非課税枠は1,800万円×2=3,600万円

新NISAの生涯非課税枠は、一人あたり1,800万円です。 これが夫婦二人になれば、合計3,600万円まで非課税で運用できることになります。

「1,800万円も使い切れないよ」と思うかもしれません。 確かに一人では使い切らない方も多いでしょう。 でも、夫婦でそれぞれ口座を持つことで、資産の分散という別のメリットも生まれます。

「でも、うちは夫(妻)しか投資をやったことがないから……」

そんな心配は不要です。 片方が投資経験者であれば、もう片方は「同じ商品を真似して買う」ところから始めればOK。 夫婦で同じ投資信託を積み立てるだけでも、非課税枠は2倍になります。

NISA口座の開設は一人ひとり行う必要がありますが、同じ証券会社で並んで手続きするご夫婦も少なくないようです。

6.2 夫婦の役割分担例

夫婦でNISAを活用するなら、それぞれの口座で「役割」を分けるのも一つの考え方です。 あくまで一例ですが、以下のような分担が考えられます。

| 役割 | 活用する枠 | 投資の方向性 | 目的 |

| 夫 | 成長投資枠 | 高配当株・ETFなど | 配当金を生活費の足しに |

| 妻 | つみたて投資枠 | バランス型投資信託 | 将来の備え・取り崩し用 |

この例では、夫の口座で「今使うお金」を生み出し、妻の口座で「将来のお金」を育てるという分担になっています。

もちろん、これは一例に過ぎません。 夫婦の年齢差やリスク許容度、家計の状況によって最適な分担は変わります。 大切なのは、「夫婦で話し合って決める」というプロセスそのものでしょう。

うちの主人、投資の話になると張り切るんだけど…… 私は正直よくわからなくて不安なのよね。

テルさん、最初はそれでいいんですよ。 まずはご主人と同じ商品を少額で始めてみる。 それだけで「自分の口座」ができて、画面を見る習慣がつきます。 習慣がつけば、だんだん自分でも判断できるようになりますから。

7. よくある質問(FAQ)

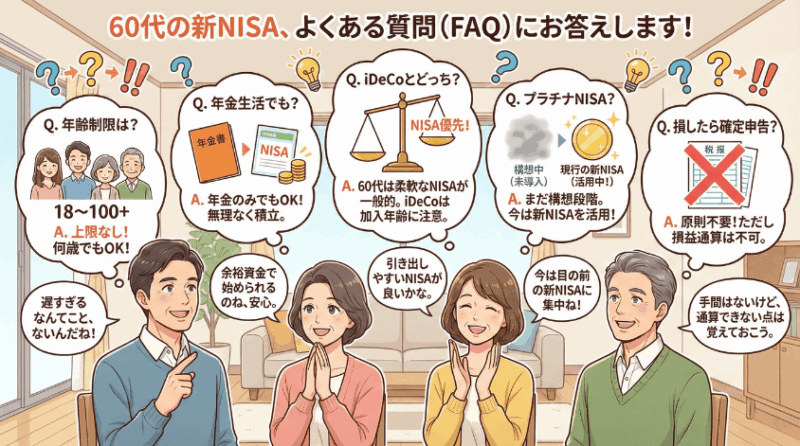

- 60代でNISAを始めるのに年齢制限はありますか?

-

いいえ、ありません。 新NISAに年齢の上限はなく、18歳以上であれば何歳でも口座を開設できます。 60代はもちろん、70代・80代でも利用可能です。 「始めるのが遅すぎる」ということはありませんので、ご安心ください。

- 年金生活でも新NISAを使えますか?

-

はい、使えます。 新NISAの利用条件に「勤労収入があること」という要件はありません。 年金収入のみの方でも、余裕資金があれば問題なく活用できます。 毎月の年金から無理のない範囲で積み立てる方も増えています。

- iDeCoとNISA、60代はどっちがいい?

-

60代の方には、まずNISAを優先するのが一般的です。 iDeCo(個人型確定拠出年金)は掛金が所得控除になるメリットがありますが、65歳までしか加入できず、受取時に課税される場合もあります。 一方、NISAは年齢上限がなく、いつでも引き出せる柔軟性があります。 もちろん、状況によってはiDeCoが有利なケースもあるため、判断が難しい場合はファイナンシャルプランナーへの相談も検討してみてください。

- プラチナNISAとは何ですか?今の新NISAとの違いは?

-

プラチナNISAは、2025年に金融庁が構想を発表した65歳以上を対象とする新しいNISA制度案です。 現在の新NISAでは対象外となっている「毎月分配型」の投資信託も投資対象に含める方向で検討されています。 ただし、2026年2月時点ではまだ正式に導入されていません。 今後の動向に注目しつつ、現時点では既存の新NISAを活用していくのが現実的でしょう。

- NISAで損した場合、確定申告は必要ですか?

-

いいえ、NISA口座内の取引で損失が出ても、確定申告は不要です。 ただし、注意点が一つあります。 NISA口座の損失は、特定口座など他の口座の利益と損益通算(相殺)ができません。 つまり、NISA口座で損をしても、その損失を税金の軽減に使うことはできない仕組みです。 この点はデメリットとして理解しておきましょう。

8. まとめ 60代の新NISAは「遅い」のではなく「ちょうどいい」

ここまで長い記事にお付き合いいただき、ありがとうございます。 最後に、この記事でお伝えしてきたことを振り返っておきましょう。

- 60代からの新NISAは「遅い」のではなく、退職金・年金・時間の余裕がそろう「ちょうどいい」タイミング

- つみたて投資枠を中心に、インデックス型の投資信託で堅実に始めるのが基本

- 「増やす」だけでなく、「取り崩す」「守る」「残す」の視点を持つことが60代の強み

- 夫婦で活用すれば非課税枠は最大3,600万円。二人で話し合いながら進めるのが理想的

- 認知症リスクや相続の備えなど、元気なうちにしかできない準備がある

制度は、知っている人だけの味方です。 でも、今日この記事を最後まで読んだあなたは、もう「知っている人」になっています。

今日からできる最初の一歩は、たったこれだけです。

証券会社のサイトを開いて、口座開設のページを見てみること。

申し込まなくてもいいのです。 ただ、ページを眺めてみる。 「ああ、こんな感じなんだな」と知る。 その小さな行動が、次の一歩を生み出してくれます。

老後は「余生」じゃないと、私は思っています。 言うなれば、人生のOSの大型アップデートですよ。 新しい機能が使えるようになった。 NISAはそのアップデートの一つです。 一緒にインストールしていきましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

本記事の内容は筆者の個人的な見解や体験に基づくものです。読者様の置かれている状況や環境によって正解は異なるため、情報を参考にされる際はご自身の判断にてお願いいたします。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますのであらかじめご了承ください。