退職届を出した日の夜、私は自宅のデスクで真っ白なスプレッドシートを開いていました。

「健康保険」「年金」「税金」「ハローワーク」──。

やるべきことをリストアップしようとしたのに、指が止まったんです。

40年以上、会社が全部やってくれていた手続き。

それが突然、すべて自分ごとになる。

あの夜のコーヒーは、いつもより苦く感じました。

テル

テルヒロさん、私も来月退職なんだけど……

正直、何から手をつけていいか分からなくて。

夜も眠れないの。

ヒロ

ヒロテルさん、その気持ちは痛いほど分かります。

でも安心してください。

僕も最初はパニックでしたが、全体像さえ掴めれば、ひとつずつ片付けられますよ。

タケシ

タケシぶっちゃけ、役所の手続きとか会社が最後まで面倒見てくれればいいのに。

タケシくん、本当にそう思うよ。

でもね、制度は「知っている人」だけの味方です。

知らなかったせいで損をするなんて、もったいないでしょう?

この記事では、65歳で定年退職した私・ヒロが、実際に役所やハローワークを走り回った経験をもとに、60代の退職手続きを「完全マップ」として一本にまとめました。

健康保険の切り替え、年金の届出、税金の精算、失業保険の申請──。

「いつまでに、何を、どこで」やればいいのか。

元ITエンジニアの性分で、フローチャートやチェックリストを多めに入れています。

スマホのブックマークに保存して、手続きのたびに見返していただければ幸いです。

【お読みいただく前に】

本記事は、筆者(ヒロ)の実体験をベースに構成していますが、分かりやすく解説するために一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。また、手続きや税金・保険料の計算は、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、この記事を「攻略の一例」として参考にしていただき、必ず管轄の市区町村役場、年金事務所、ハローワーク等の窓口でご自身の状況をご相談の上、進めていただけますようお願いいたします。

1. 60代の退職手続き、まず知っておくべき「全体マップ」

プロジェクトマネジメントの基本は「全体像の把握」です。

退職手続きも同じ。

いきなり個別の申請書に飛びつく前に、「何を」「いつまでに」「どこで」やるのかという全体マップを頭に入れておきましょう。

私の場合、退職日の翌朝にまず区役所に行ったんですが、「あ、先にこの書類が必要です」と窓口で言われて、そのまま家に引き返したことがあります。

往復40分、無駄にしました。

真夏の昼下がり、汗だくで帰宅したあの虚しさは忘れられません。

うわぁ……それ私もやりそう。

書類って何が必要なの?

まずは会社から受け取る書類を押さえましょう。

これが全ての起点になりますからね。

1.1 退職前に会社から必ず受け取るべき書類チェックリスト

退職時に会社から受け取る書類は、その後の全手続きの「入場チケット」です。

1枚でも欠けると、窓口で門前払いされかねません。

以下のリストを退職日の1週間前までに人事部へ確認しておくことを強くお勧めします。

- 離職票(離職票-1 および 離職票-2):失業保険(雇用保険の基本手当)の申請に必須。退職後10日~2週間程度で届くのが一般的

- 雇用保険被保険者証:ハローワークでの手続きに必要。会社が保管しているケースが多い

- 健康保険資格喪失証明書:国民健康保険への切り替え時に必要。退職日の翌日が「資格喪失日」

- 源泉徴収票:年内に再就職しない場合の確定申告に必要。退職後1カ月以内に交付される

- 退職証明書:各種届出の際に本人確認書類として使える場合がある。離職票が届くまでの「つなぎ」としても有効

- 年金手帳(基礎年金番号通知書):会社が預かっている場合は必ず返却してもらう。マイナンバーと紐づいていても原本は手元に

- 厚生年金基金加入員証:企業年金がある場合のみ。企業年金連合会への請求時に必要

こんなにあるんですか。

会社辞めるだけなのに。

多いよね。

でもポイントは「離職票」と「健康保険資格喪失証明書」の2枚。

この2つが届かないと、次のステップに進めないんです。

私の実体験をお話しすると、離職票が届くまでに18日かかりました。

一般的には10日~2週間と言われていますが、退職者が多い3月末や9月末は人事部も繁忙期。

届かない場合は、遠慮なく人事部に催促してください。

もし退職後2週間を過ぎても届かない場合は、ハローワークに相談すると会社へ督促してくれる制度もありますよ。

- 離職票が届く前でも「退職証明書」があれば国民健康保険の手続きは進められる自治体が多い

- 書類は退職日当日に手渡しか、後日郵送かを事前に人事へ確認しておくとスムーズ

- 受け取った書類はクリアファイルにまとめ、コピーも取っておくと安心

1.2 手続きの期限一覧 「いつまでに何をやるか」時系列チェックリスト

退職後の手続きには、それぞれ法律で決められた期限があります。

これを過ぎると「手続き不可」になったり、「損」をしたりするケースがあるので要注意です。

エンジニア時代、納期管理には厳しかった私ですが、自分の退職手続きでは見事に1つ期限を見落としました。

任意継続の申請期限「20日以内」を甘く見ていたんですね。

結果は……この後の健康保険のセクションで詳しくお話しします。

| 期限 | 手続き内容 | 届出先 | 備考 |

| 退職後5日以内 | 健康保険・厚生年金の資格喪失届(会社が届出) | 年金事務所 | ※会社側の手続き。届出確認だけしておく |

| 退職後14日以内 | 国民健康保険への加入届 | 市区町村役場 | 健康保険資格喪失証明書が必要 |

| 退職後14日以内 | 国民年金への種別変更届(60~64歳の場合) | 市区町村役場 | 65歳以上は不要なケースが多い |

| 退職後20日以内 | 任意継続被保険者の申請 | 協会けんぽ or 健康保険組合 | 1日でも過ぎると受付不可 |

| 退職後すみやかに | ハローワークで求職申込み・失業保険の手続き | ハローワーク | 離職票が届き次第なるべく早く |

| 翌年2月16日~3月15日 | 確定申告(退職年の所得に対して) | 税務署 | 年内に再就職しない場合は必要 |

| 退職後すみやかに | 企業型DC(確定拠出年金)の移換手続き | 運営管理機関 | 放置すると国民年金基金連合会に自動移換され手数料がかかる |

14日以内って……退職したらバタバタしてあっという間じゃない?

その通りなんです。

だから退職「前」にこの表を見て、段取りを組んでおくのが最大のコツですよ。

親が退職するとき、こういうの一緒に確認してあげるといいかもですね。

タケシくん、それ最高の親孝行だよ。

ネットで調べ物するのは若い人のほうが得意だからね。

ここで特に注意したいのが、赤字にした3つの期限です。

「14日以内」の国民健康保険と国民年金は、遅れても届出自体は受け付けてもらえるケースがほとんどですが、届出が遅れた期間の医療費は全額自己負担になるリスクがあります。

一方、「20日以内」の任意継続は期限を1日でも過ぎると申請そのものができなくなります。

取り返しがつかないのは、この任意継続です。

カレンダーアプリにリマインダーを設定しておくことを、元エンジニアとして強く推奨します。

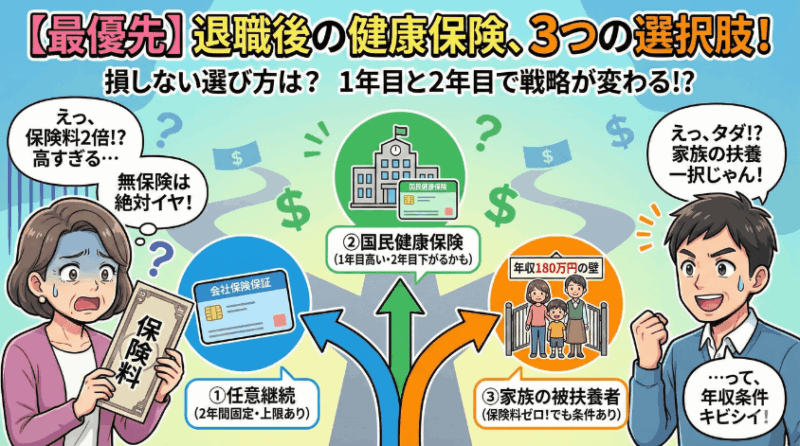

2. 【最優先】健康保険の切り替え 3つの選択肢と「損しない」選び方

退職後、最初に動くべき手続きは健康保険です。

理由は明確。

日本は「国民皆保険」の国ですから、退職した瞬間に会社の健康保険の資格を失い、無保険状態になるためです。

無保険の間に病院にかかると、医療費は10割負担。

風邪で内科にかかっただけでも5,000円超、ちょっとした検査が入れば数万円飛んでいきます。

60代は身体のどこかしらにガタが出始める時期ですよね。

この手続きだけは、何をおいても最優先で片付けましょう。

退職後の健康保険には、大きく分けて3つの選択肢があります。

- 選択肢①:任意継続被保険者制度(退職前の健康保険をそのまま続ける)

- 選択肢②:国民健康保険に加入(市区町村の国保に切り替える)

- 選択肢③:家族の健康保険の被扶養者になる(配偶者や子どもの扶養に入る)

それぞれにメリット・デメリットがあり、「誰にとってもこれがベスト」という正解はありません。

家族構成、前年の年収、退職後の収入見込みによって最適解は変わります。

ここからは、各選択肢を深掘りしていきましょう。

2.1 選択肢①:任意継続被保険者(退職後20日以内に申請)

任意継続とは、退職前に加入していた会社の健康保険(協会けんぽや健康保険組合)を、退職後も最長2年間続けられる制度です。

在職中は保険料を会社と折半していましたが、退職後は全額自己負担になります。

つまり、ざっくり言えば在職時の約2倍の保険料を支払うイメージですね。

2倍!? それって、すごく高くならない?

ただし上限額があるんです。

協会けんぽの場合、2025年度の上限は標準報酬月額30万円で計算されるので、どんなに給与が高かった人でも月額約35,000円程度(40歳以上の介護保険料込み)が上限になりますよ。

- 加入条件:退職日までに継続して2カ月以上の被保険者期間があること

- 申請期限:退職日の翌日から20日以内(届かない場合は受付不可)

- 申請先:協会けんぽの場合はお住まいの都道府県支部、健康保険組合の場合は各組合

- 保険料:退職時の標準報酬月額 × 保険料率(全額自己負担)。ただし上限あり

- 加入期間:最長2年間。途中でやめて国保に切り替えることも可能(2022年1月の法改正で可能に)

- 扶養制度:あり。扶養家族の保険料は追加負担なし

任意継続の最大のメリットは、扶養家族がいる場合の保険料負担が増えない点です。

国民健康保険には「扶養」という概念がなく、家族の人数分だけ保険料が加算されます。

一方、任意継続なら配偶者や子どもを扶養に入れても保険料は変わりません。

特に配偶者が専業主婦(主夫)の方は、この点だけでも任意継続が有利になるケースが多いでしょう。

ただし、注意点もあります。

任意継続の保険料は2年間ほぼ固定です。

退職後に収入が大きく下がっても、保険料は退職時の標準報酬月額をベースに計算されるため、「収入ゼロなのに高い保険料を払い続ける」状態になりがちなんですね。

一方、国民健康保険は前年の所得に応じて毎年保険料が再計算されるため、退職2年目以降は国保のほうが安くなるパターンが多い。

2022年1月の健康保険法改正により、任意継続を途中で脱退して国保に切り替えることができるようになりました。

これは大きな変更点で、「とりあえず任意継続に入っておいて、2年目に安くなったら国保に切り替える」という戦略が使えるようになったわけです。

へぇ、途中でやめられるなら、まず任意継続にしとけばいいんじゃないですか?

一理あるね。

ただ、扶養家族がいない単身者だと最初から国保のほうが安いこともある。だから比較計算が大事なんだ。

退職前に任意継続の保険料額を確認する

協会けんぽの場合は各都道府県支部に電話で問い合わせるか、協会けんぽのWebサイトで保険料額表を確認できます。健康保険組合の場合は組合の事務局に確認しましょう。

退職後20日以内に「任意継続被保険者資格取得申出書」を提出

協会けんぽの場合は郵送またはオンライン申請(マイナポータル経由)が可能です。申出書のほかに、退職日が確認できる書類(退職証明書や離職票のコピー等)が必要になる場合があります。

保険証が届くまでの期間をカバーする

新しい保険証が届くまで通常1~3週間程度かかります。届くまでの間に医療機関を受診する場合は、窓口で「任意継続の申請中」と伝え、後日精算が可能か確認しましょう。マイナ保険証を利用している方は切り替え後の反映にも注意が必要です。

2.2 選択肢②:国民健康保険に加入(退職後14日以内に届出)

国民健康保険(国保)は、市区町村が運営する健康保険です。

自営業者やフリーランスの方にはおなじみですが、会社員として長く勤めた方には馴染みが薄いかもしれません。

私も「国保ってどんな仕組み?」というレベルからのスタートでした。

正直、市役所の窓口で説明を聞いたとき、「え、こんなに保険料が高いの?」と声が出たのを覚えています。

- 届出期限:退職日の翌日から14日以内に市区町村役場へ届出

- 必要書類:健康保険資格喪失証明書(または退職証明書)、マイナンバーが確認できるもの、本人確認書類

- 保険料の計算方法:前年の所得をベースに算出。「医療分」「支援金分」「介護分(40~64歳)」の合計

- 扶養制度:なし。加入する家族の人数分だけ「均等割」が加算される

- 保険料の上限額:2025年度は年間106万円(医療分+支援金分+介護分の合計上限)

国保の保険料が「高い」と感じるのには理由があります。

退職1年目は、在職時(つまり給与が満額あった時期)の所得をベースに保険料が計算されるんです。

管理職で年収が高かった方ほど、退職後に「収入はゼロなのに保険料は高い」というギャップに苦しむことになります。

ただし、2年目以降は前年の所得が退職後の低い金額(年金のみ、あるいは無収入)に置き換わるため、保険料はガクッと下がります。

ここが任意継続との分かれ道になるわけですね。

退職1年目だけ高くて、2年目から下がるっていうことは……1年だけ我慢すれば?

考え方としてはそうなんですが、その「1年目」の差額が年間で20万円以上になることもあるんです。

だから、任意継続の保険料と比較して判断するのが賢明ですよ。

なお、国保には減額・減免制度があることも覚えておきましょう。

たとえば以下のようなケースでは保険料が軽減されます。

- 非自発的失業者(会社都合退職・倒産・雇い止め等)の場合:前年の給与所得を30/100として計算(最大で保険料が約7割減)。離職票の離職理由コードで判定。※自己都合退職は対象外

- 低所得世帯の場合:世帯の前年所得に応じて「7割」「5割」「2割」の法定軽減がある

- 災害・病気等の特別事情がある場合:市区町村独自の減免制度が設けられていることも。窓口で相談を

定年退職は基本的に「自己都合」に近い扱いになるため、非自発的失業者の軽減は適用されないことがほとんどです。

ただし、早期退職勧奨を受けての退職など、離職理由コードによっては該当する場合もあるので、離職票の記載内容を必ず確認してください。

必要書類を用意する

健康保険資格喪失証明書(会社から届くもの)、マイナンバーカードまたは通知カード、本人確認書類(運転免許証等)を準備します。資格喪失証明書がまだ届いていなくても、退職証明書で手続きできる自治体が多いので、事前に電話で確認しておくと安心です。

市区町村役場の国保窓口で届出

お住まいの市区町村の「国民健康保険課」「保険年金課」などの窓口に行きます。届出は退職日の翌日から14日以内が原則。届出が遅れても加入自体は退職日の翌日に遡りますが、届出前の医療費は全額自己負担になるリスクがあります。

保険証を受け取り、保険料の通知を確認する

窓口で即日交付されるか、後日郵送されるかは自治体によって異なります。マイナ保険証への対応が進んでいる自治体では、マイナンバーカードへの紐づけも同時に案内されることがあります。後日届く保険料の通知書で金額を確認し、年間の資金計画に組み込みましょう。

2.3 選択肢③:家族の健康保険の被扶養者になる

もし配偶者やお子さんが会社の健康保険に加入している場合、その被扶養者になるという選択肢があります。

これが3つの選択肢の中で保険料の負担がゼロになる唯一の方法です。

タダってマジですか。

それ一択じゃないですか。

気持ちは分かるよ、タケシくん。

ただ、被扶養者になるには収入の条件があるんだ。

60代だとこのハードルが意外と高いんですよ。

- 年間収入が130万円未満(60歳以上または障害者の場合は180万円未満)

- 被保険者(扶養する側)の年間収入の2分の1未満であること

- 被保険者と同居している場合は上記両方を満たすこと

- 別居の場合は、被保険者からの仕送り額が本人の年間収入を上回っていること

ここで注意したいのは、「年間収入」に含まれるものの範囲です。

給与や事業収入だけでなく、年金(老齢年金・企業年金・個人年金すべて)、失業保険(雇用保険の基本手当)、傷病手当金なども含まれます。

60歳以上の場合、年間収入180万円未満が基準ですから、月額にすると約15万円。

特別支給の老齢厚生年金や企業年金を受け取りながら失業保険も受給する場合は、合算すると180万円を超えてしまうケースが少なくありません。

失業保険をもらっている間は扶養に入れないっていうこと?

失業保険の日額が3,612円以上(60歳以上の場合は5,000円以上)だと、年収換算で180万円を超える計算になるので、受給中は扶養に入れない可能性が高いですね。

受給終了後に改めて扶養申請するという段取りが必要になります。

被扶養者になる場合の手続きは、扶養する側の会社を通じて行います。

退職後すみやかに、家族の勤務先の人事・総務部門に「被扶養者(異動)届」を提出してもらいましょう。

お子さんの扶養に入る場合は、お子さんに手続きをお願いする形になります。

「親が子の扶養に入る」というのは、心理的にちょっと複雑な気持ちになるかもしれませんが、制度として認められた正当な選択肢です。

年間で40万円以上の保険料が浮くこともありますから、合理的に判断してくださいね。

2.4 結局どれが「一番お得」? 判断フローチャート

3つの選択肢を見てきましたが、「結局、自分はどれを選べばいいの?」というのが一番知りたいところですよね。

エンジニア流に、判断フローチャートを作ってみました。

Q1. 配偶者や子どもが会社の健康保険に加入していますか?

→ はい → Q2へ

→ いいえ → Q3へ

Q2. あなたの退職後の年間収入(年金+失業保険+その他)は180万円未満ですか?(60歳以上の場合)

→ はい → 家族の被扶養者がベスト(保険料ゼロ)

→ いいえ → Q3へ

Q3. 退職前の標準報酬月額が高い(概ね月額30万円超)+扶養家族がいますか?

→ はい → 任意継続が有利な可能性が高い(上限額で頭打ちになるため)

→ いいえ → Q4へ

Q4. 扶養家族はいない、または少ないですか?

→ はい → 任意継続と国保の保険料を具体的に比較して安い方を選ぶ

→ いいえ → 任意継続のほうが有利になる可能性が高い(国保は人数分加算されるため)

なるほど……でも、実際の保険料って自分で計算できるの?

任意継続は協会けんぽに電話すれば正確な金額を教えてくれます。

国保は市区町村の窓口に行けば試算してもらえますよ。

両方の金額を並べて比較するのが確実です。

私の場合は、妻が専業主婦だったので任意継続を選びました。

国保だと妻の分の「均等割」が年間で約4万5,000円上乗せされるので、任意継続のほうが年間で約8万円お得でした。

ただし、退職2年目には任意継続の保険料が国保より高くなったので、そのタイミングで国保に切り替えています。

この「1年目は任意継続、2年目から国保」パターンは、扶養家族がいる方にはかなり有効な戦略ですので覚えておいてください。

- 退職前に「任意継続の保険料」と「国保の保険料(概算)」を必ず両方確認する

- 扶養家族の有無で結論が大きく変わる。家族構成を軸に判断する

- 任意継続は途中で国保に切り替え可能。逆は不可(国保→任意継続はできない)

- 迷ったら市区町村の国保窓口と協会けんぽ(または健康保険組合)の両方に相談する

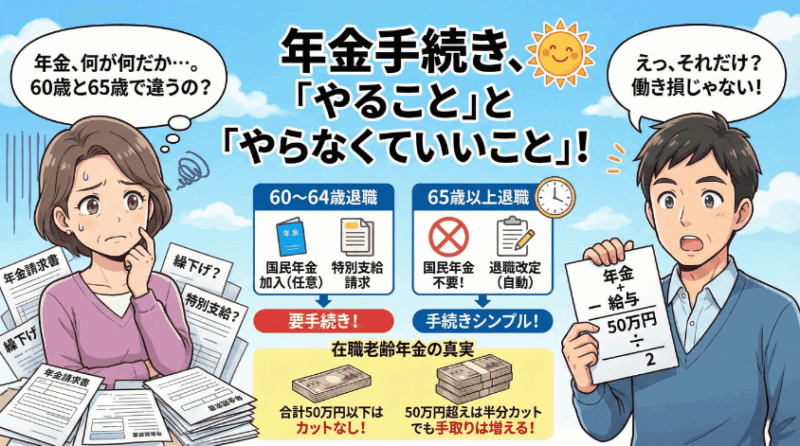

3. 年金の手続き 60代の退職後に「やること」と「やらなくていいこと」

健康保険の次に気になるのが、年金の手続きです。

ただ、年金に関しては健康保険ほど「急がないと大変なことになる」わけではありません。

むしろ60代の退職者にとって大事なのは、「自分は何をする必要があって、何はしなくていいのか」を整理すること。

年齢によってやるべき手続きがまったく違うので、ここが混乱しやすいポイントなんですよね。

年金って60歳と65歳で手続きが違うの?

もう何が何だか……。

テルさん、大丈夫です。

ここをスッキリ整理するのがこのセクションの目的ですからね。

年齢で場合分けして、順番に説明していきますよ。

3.1 60歳~64歳で退職した場合の年金手続き

60歳から64歳で退職した場合、やるべき年金の手続きは大きく2つあります。

手続き①:国民年金への加入(任意加入を含む)

まず知っておいてほしいのは、国民年金の加入義務は原則60歳までということです。

つまり、60歳以上の方が退職しても、国民年金への強制加入にはなりません。

ただし、大きな例外が1つ。

年金の受給資格期間(10年=120月)を満たしていない方は、60歳以降も国民年金に「任意加入」して受給資格を確保する必要があります。

また、受給資格は満たしているけれど満額に足りない方(480月=40年に達していない方)も、任意加入で年金額を増やすことができます。

国民年金の任意加入は65歳まで可能。

毎月の保険料は2025年度で17,510円(2026年度は17,510円の見込み)です。

※最新の保険料額は日本年金機構のWebサイトでご確認ください。

受給資格期間が10年って、ほとんどの人は余裕でクリアしてるんじゃないですか?

多くの方はそうだね。

でも転職が多かった方や、海外在住期間があった方は意外と足りないこともある。

「ねんきん定期便」や「ねんきんネット」で自分の加入月数を確認しておくのが確実ですよ。

なお、配偶者(第3号被保険者だった方)にも注意が必要です。

会社員の配偶者として「第3号被保険者」だった方(多くは専業主婦・主夫)は、配偶者が退職すると第3号の資格を失います。

この場合、配偶者が60歳未満であれば第1号被保険者への種別変更届が必要になりますし、60歳以上であれば任意加入の検討が必要です。

退職する本人だけでなく、配偶者の年金手続きも忘れずに。

これ、見落としがちなポイントなので赤字にしておきたいくらいです。

手続き②:特別支給の老齢厚生年金の請求

1961年(昭和36年)4月1日以前に生まれた男性、または1966年(昭和41年)4月1日以前に生まれた女性には、65歳より前に受け取れる「特別支給の老齢厚生年金」がある場合があります。

対象者には、受給開始年齢の約3カ月前に日本年金機構から「年金請求書」が届きます。

届いたら、必要事項を記入して年金事務所に提出しましょう。

ただし現実的には、1961年4月2日以降生まれの男性はこの「特別支給」の対象外です。

つまり、2025年時点で63歳以下の男性は基本的に該当しないということですね。

「自分は対象なのか?」が分からない方は、日本年金機構の「ねんきんネット」にログインするか、最寄りの年金事務所に問い合わせて確認してください。

- 国民年金の強制加入は60歳まで。60歳以降に退職しても原則として届出不要

- 年金の受給資格期間(120月)が不足している方、満額に足りない方は「任意加入」を検討

- 配偶者が第3号被保険者だった場合は、配偶者の種別変更届が必要(60歳未満の場合)

- 特別支給の老齢厚生年金の対象者は、届いた年金請求書を提出する

- 「ねんきんネット」で自分の年金記録と見込み額を必ず確認しておく

3.2 65歳以上で退職した場合の年金手続き

65歳以上で退職した場合、年金の手続きは比較的シンプルになります。

なぜなら、国民年金の加入上限は60歳(任意加入でも65歳)まで。

65歳以上で退職しても、国民年金への加入手続きは不要です。

私の場合がまさにこれで、65歳で定年退職しましたので、年金に関しては「退職したから何か届出しなきゃ」という手続きはほぼありませんでした。

え、じゃあ65歳以上なら年金は何もしなくていいの?

「退職に伴う届出」は基本的にないですね。

ただし、年金の「受給手続き」自体がまだの方は話が別。

そこは確認が必要ですよ。

65歳以上で退職する方が確認すべきポイントは以下の通りです。

- 老齢基礎年金・老齢厚生年金の受給手続きは済んでいるか:65歳になる約3カ月前に届く「年金請求書」を提出済みか確認。未提出なら早急に年金事務所へ

- 繰下げ受給を選択中の場合:退職を機に繰下げをやめて受給を開始するか、さらに繰下げを続けるかの判断。繰下げは75歳まで可能で、1カ月あたり0.7%増額される

- 在職老齢年金による支給停止がある場合:退職すると給与がなくなるため、翌月(または翌々月)から支給停止が解除され、年金が満額支給に戻る

- 退職改定:退職月の翌月分から、在職中の厚生年金加入期間を反映して年金額が再計算される。手続き不要(自動的に行われる)

私が一番嬉しかったのは、最後のポイントである「退職改定」です。

60歳以降も会社に勤めて厚生年金保険料を払い続けていた分が、退職した翌月から年金額に上乗せされるんですよ。

これは申請不要で自動的に反映されるので、特に手続きはいりません。

ただ、反映された金額を「年金額改定通知書」で確認しておくことをおすすめします。

届くまで2~3カ月かかることもあるので、気長に待ちましょう。

自動で再計算って、珍しく親切な仕組みですね。

本当にね。でも金額が合っているかどうかは自分で確認する。

「信頼するが、検証はする」エンジニアの基本だよ。

繰下げ受給について補足しておきます。

繰下げ受給とは、65歳で受け取れる老齢基礎年金・老齢厚生年金の受給開始を66歳以降に遅らせることで、年金額を増やせる制度です。

増額率は1カ月あたり0.7%。

たとえば70歳まで5年間繰り下げると、0.7% × 60カ月 = 42%増額になります。

2022年4月からは繰下げの上限が70歳から75歳に引き上げられ、最大で0.7% × 120カ月 = 84%増額が可能になりました。

ただし、繰下げ中は年金を受け取れないわけですから、その間の生活費をどう賄うかという問題があります。

退職金や貯蓄、配偶者の収入でまかなえるかどうかを冷静にシミュレーションしたうえで判断してくださいね。

また、繰下げ待機中に「やっぱり今すぐもらいたい」と思った場合は、遡って一括受給する選択肢もあります(ただし5年の時効あり)。

※繰下げ受給の詳細な損益分岐点や判断基準については、日本年金機構のWebサイトや最寄りの年金事務所でご相談ください。

3.3 在職老齢年金の仕組み 「働きながら年金をもらう」場合の注意点

60代の退職を語るうえで避けて通れないのが、在職老齢年金の仕組みです。

「退職後もパートや再雇用で働こうと思っている」という方は、このセクションをしっかり読んでいただきたい。

在職老齢年金とは、簡単に言えば「厚生年金に加入しながら働いている人が年金を受け取る場合、収入に応じて年金の一部または全部がカットされる仕組み」です。

働いたら年金が減るの!?

それって働き損ってこと?

テルさん、よくある誤解なんですが「働き損」にはなりません。

ただ、仕組みを知らないと「思ったより手取りが少ない」と感じることはあるでしょうね。

順番に説明しますね。

在職老齢年金の計算ルールは、2022年4月の法改正で60歳台前半と65歳以上が統一されました。

現在のルールはシンプルです。

「基本月額」+「総報酬月額相当額」が50万円を超えると、超えた分の半額が年金からカットされる

- 基本月額=老齢厚生年金の月額(老齢基礎年金は含まない)

- 総報酬月額相当額=その月の標準報酬月額 + 直近1年間の賞与÷12

- 支給停止額=(基本月額 + 総報酬月額相当額 − 50万円)÷ 2

※支給停止の基準額50万円は2025年度の金額です。この基準額は年度ごとに改定される可能性があります。

具体例で見てみましょう。

| 項目 | ケースA | ケースB |

| 老齢厚生年金(基本月額) | 10万円 | 15万円 |

| 給与+賞与÷12(総報酬月額相当額) | 30万円 | 40万円 |

| 合計 | 40万円 | 55万円 |

| 50万円との差 | なし(50万円以下) | 5万円超過 |

| 支給停止額 | 0円(全額支給) | 2.5万円カット |

| 実際の年金支給額 | 10万円 | 12.5万円 |

ケースAのように、年金と給与の合計が50万円以下であれば年金はまったくカットされません。

ケースBでも、超過分の「半額」がカットされるだけで、年金がゼロになるわけではないんですね。

よく「働くと年金がもらえなくなるから損」と言われますが、正確には「合計50万円を超えた分の半分がカットされる」だけです。

給与を含めたトータルの手取りは、働いたほうが確実に増えます。

「働き損」にはなりませんので、この点は安心してください。

なるほど、カットされてもトータルでは増えるってことですね。

意外とシンプルだ。

そう、仕組み自体はシンプルなんだよ。

ただ、注意点が2つある。「老齢基礎年金はカットの対象外」ということと、「厚生年金に加入しない働き方(週20時間未満のパート等)なら在職老齢年金の仕組み自体が適用されない」ということ。

この点をもう少し深掘りしますね。

- 老齢基礎年金(国民年金部分)はカットされない。在職老齢年金で支給停止の対象になるのは老齢厚生年金のみ

- 厚生年金に加入しない働き方なら、在職老齢年金は適用されない。個人事業主、フリーランス、短時間パート(厚生年金の加入条件を満たさない場合)は年金が全額支給される

- カットされた年金は「消えた」わけではない。退職後に「退職改定」で在職中の加入期間が年金額に反映されるため、長期的に見れば年金額は増える

- 在職老齢年金の支給停止基準額は年度ごとに改定されるため、最新の金額は日本年金機構の公式サイトで確認を

私自身は65歳で完全に退職したので、在職老齢年金の計算からは外れました。

ただ、ハローワークで出会う同年代の方々の中には、「再就職したいけど、年金がカットされるのが気になって踏み出せない」という方が少なくありません。

そのたびに私は、この計算式を紙に書いて見せるんですが ・・・ 大体「え、それだけ?」と拍子抜けされます。

漠然とした不安は、数字で見える化すると驚くほど小さくなるものです。

制度は「知っている人」だけの味方です。

ぜひ上の表を使って、ご自身のケースで計算してみてくださいね。

ヒロさん、なんだかちょっとホッとした。

年金と手続き、全部自分でやらなきゃと思うと怖かったけど、こうして整理してもらえると頑張れそう。

テルさん、一人で抱え込まないでくださいね。

年金事務所も市役所も、聞けば丁寧に教えてくれますから。

このブログも「一緒に歩く」つもりで書いていますよ。

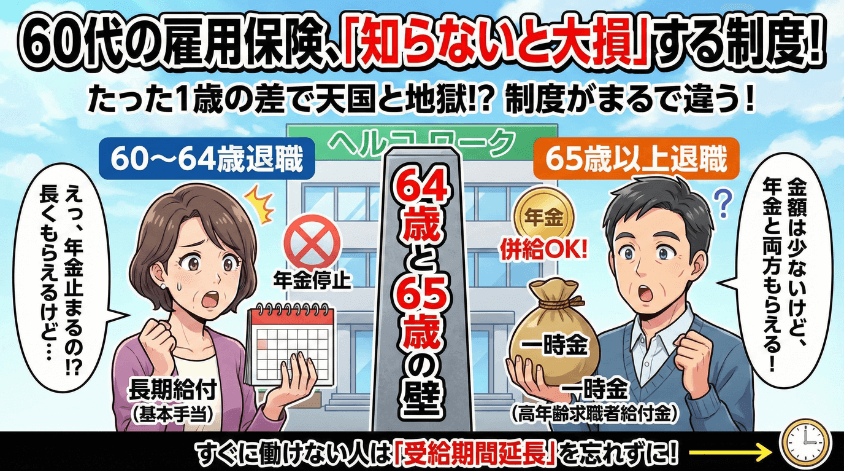

4. 雇用保険(失業給付)の手続き 60代は「知らないと大損」する制度

さて、健康保険と年金の手続きを終えたら、次は雇用保険(失業給付)です。

正直に言いますね。

私ヒロが退職手続きの中で「もっと早く調べておけばよかった」と一番後悔したのが、この雇用保険でした。

なぜかというと、60代の雇用保険は年齢によって制度がまるで違うんです。

64歳で辞めるか、65歳で辞めるか。

たった1歳の差で、もらえる金額が数十万円変わることもあります。

えっ、1歳の差でそんなに変わるの?

それは怖いわね……。

そうなんです、テルさん。

だからこそ「知っている」だけで得をする、いや、「知らない」と大損する制度なんですよ。

ハローワークの待合室で番号札を握りしめながら、周りを見渡すと同年代の方がたくさんいました。

みんな同じように不安な顔をしていて、「ああ、自分だけじゃないんだな」と少しだけ肩の力が抜けたのを覚えています。

では、60代の雇用保険について、年齢別に整理していきましょう。

4.1 60歳以上65歳未満の「基本手当」 もらえる金額と日数

まず、60歳以上65歳未満で退職した場合です。

この年齢帯の方は、一般的な「基本手当」(いわゆる失業手当)を受け取ることができます。

ポイントは3つあります。

- 給付率:離職時賃金日額の45%~80%(60~64歳は上限が低めに設定)

- 基本手当日額の上限:7,294円(60歳以上65歳未満・2025年8月時点)

- 給付日数:被保険者期間と離職理由により90日~330日

ここで重要なのが「給付日数」です。

自己都合退職か、会社都合退職かで、日数が大きく変わります。

| 被保険者期間 | 自己都合退職 | 会社都合退職(特定受給資格者) |

| 1年以上10年未満 | 90日 | 90日~240日 |

| 10年以上20年未満 | 120日 | 180日~270日 |

| 20年以上 | 150日 | 240日~330日 |

定年退職の場合、一般的には「自己都合退職」と同じ扱いになります。

ただし、定年退職は自己都合退職でも1か月の給付制限(待期期間後の受給制限)が免除されるケースが多いのがポイント。

つまり、7日間の待期期間を過ぎれば、比較的早く受給が始まるということですね。

20年以上勤めても自己都合だと150日かぁ。

会社都合なら330日って、倍以上じゃないですか。

そう、タケシくん。

だから退職理由の判定は本当に大事なんです。

「定年」でも条件次第では特定受給資格者になるケースもあるから、ハローワークで必ず確認してほしいですね。

また、60歳以上の方は基本手当日額の計算式が他の年齢帯と異なり、賃金日額に対する給付率の上限が低く設定されています。

「現役時代の給料がそのままもらえる」とは思わないでくださいね。

あくまで生活を支えるための「つなぎの収入」という位置づけです。

4.2 65歳以上の「高年齢求職者給付金」 一時金で受け取る

さて、ここからが私ヒロの実体験に直結する話です。

65歳以上で退職した場合、「基本手当」はもらえません。

代わりに支給されるのが「高年齢求職者給付金」です。

これ、名前は似ていますが中身はまったくの別物なんですよ。

- 支給形態:一時金(一括支給)

- 支給額:被保険者期間1年以上 → 基本手当日額の50日分、1年未満 → 30日分

- 年金との併給:老齢年金と同時に受け取れる

- 給付制限:自己都合退職の場合も給付制限なし(2025年時点の運用)

ここ、すごく大事なので赤字にしました。

65歳未満で「基本手当」をもらうと、特別支給の老齢厚生年金が支給停止になります。

ところが65歳以上の「高年齢求職者給付金」は、老齢年金と同時にもらえるんです。

年金ももらえて、給付金ももらえるの?

それは65歳以上の方がお得ってこと?

一概には言えないんですが、「年金との併給」という点では65歳以上が有利です。

ただし給付日数は最大50日分と少ないので、総額で比較すると基本手当の方が多い場合もありますよ。

私の場合、65歳で退職したので、まさにこの「高年齢求職者給付金」の対象でした。

ハローワークで求職申し込みをして、約2週間後に一時金として振り込まれました。

口座に入金されたのを確認したとき、「ああ、ちゃんと手続きしてよかった」と心底思いましたね。

金額は決して大きくはないですが、退職直後の「出費ばかりで収入がない」時期にはありがたい存在でした。

4.3 受給期間の延長制度 「すぐに働けない」場合の救済措置

退職後、すぐに働ける状態であれば問題ないのですが、60代ともなると事情は様々です。

体調を崩している、親の介護がある、しばらく休養したい——。

そんな方のために、受給期間の延長制度があります。

通常、基本手当の受給期間は離職日の翌日から1年間です。

この期間内に受給しないと、権利が消滅してしまいます。

しかし、病気・けが・妊娠・出産・育児・介護・海外ボランティアなどの理由で30日以上働けない場合、最大3年間まで受給期間を延長できます(合計で最長4年間)。

申請のタイミングにも注意が必要です。

- 申請期限:働けない状態が30日経過した翌日から、早期の申請が推奨されている

- 申請先:住所地を管轄するハローワーク

- 必要書類:受給期間延長申請書、離職票、診断書など(理由によって異なる)

つまり、「今は働けないけど、いずれ働きたい」って人は、とりあえず延長申請しておけばいいってことですか?

その通り、タケシくん。

何もしないと1年で権利が消えてしまうから、「今は動けない」という方ほど、延長申請だけは早めにやっておくべきですね。

ちなみに、60歳以上の定年退職者にはもう一つ特例があります。

「しばらく休養してから就職活動をしたい」という場合、定年退職であれば受給期間を最大1年間延長(合計最長2年間)できる制度もあります。

こちらは病気や介護の理由がなくても申請可能なので、覚えておいて損はありません。

4.4 ハローワークでの手続きの流れ 持ち物と注意点

では、実際にハローワークでどう手続きするのか。

私が実際に体験した流れをステップで解説します。

離職票を受け取る

退職後、会社から「離職票-1」と「離職票-2」が届きます。

届くまでに通常10日~2週間程度かかります。

届かない場合は会社の人事部に催促しましょう。

ハローワークで「求職申し込み」をする

住所地を管轄するハローワークに行き、求職申し込みと離職票の提出を行います。

ここで「受給資格の決定」がなされます。

7日間の待期期間

受給資格が決定した日から7日間は「待期期間」として、給付が行われません。

この間はアルバイト等もしないようにしましょう。

雇用保険説明会に参加

待期期間後に「雇用保険説明会」への参加が求められます。

ここで「雇用保険受給資格者証」と「失業認定申告書」を受け取ります。

失業認定日にハローワークへ(4週間ごと)

4週間に1度、指定された「失業認定日」にハローワークへ行き、求職活動の実績を報告します。

認定を受けると、約1週間後に基本手当が口座に振り込まれます。

ハローワークに持って行くものをまとめておきますね。

- 離職票-1、離職票-2

- マイナンバーカード(または通知カード+本人確認書類)

- 写真2枚(縦3cm×横2.4cm)※マイナンバーカードがあれば不要な場合あり

- 本人名義の預金通帳またはキャッシュカード

- 印鑑(認印でOK)

私が失敗したのは、写真を持って行かなかったこと。

マイナンバーカードがあったのでセーフでしたが、もし持っていなかったら二度手間でしたね。

朝イチで行ったのに、すでに15人くらい待っていて、「みんな早いな……」と苦笑いでした。

5. 税金の手続き 退職金・確定申告・住民税の「知らないと損する」ポイント

退職して最初の数か月は、健康保険や年金、ハローワークと、とにかく「手続きの嵐」です。

そしてその嵐が過ぎた頃に、もう一つ忘れてはいけない山がやってきます。

税金です。

退職金にかかる税金、年の途中で辞めた場合の確定申告、そして退職翌年にドカンとくる住民税。

この3つを知らないと、文字通り「お金が消える」ことになりかねません。

税金って聞くだけで頭が痛くなるわ……。

数字が苦手な私でもわかるように説明してほしいんだけど。

大丈夫ですよ、テルさん。

エンジニア時代に「ドキュメントは新人が読んでもわかるように書け」と叩き込まれましたから。

できるだけ噛み砕いて説明しますね。

5.1 退職金の税金 「退職所得の受給に関する申告書」を出したかどうかで天地の差

まず、多くの方が気になる退職金の税金について。

結論から言います。

「退職所得の受給に関する申告書」を会社に提出したかどうかで、税金の扱いが天と地ほど変わります。

| 申告書を提出した場合 | 申告書を未提出の場合 | |

| 源泉徴収 | 退職所得控除を適用した上で正しい税額が天引き | 退職金全額に対して20.42%が一律天引き |

| 確定申告 | 原則不要 | 確定申告で還付を受ける必要あり |

| 手取り | 適正額が手元に残る | 一時的に大幅に手取りが減る |

退職金には「退職所得控除」という非常に大きな税制優遇があります。

計算式はこうです。

- 勤続20年以下:40万円 × 勤続年数(最低80万円)

- 勤続20年超:800万円 + 70万円 ×(勤続年数 − 20年)

例えば、勤続38年で退職した場合の控除額を計算してみましょう。

800万円 + 70万円 ×(38年 − 20年)= 800万円 + 1,260万円 = 2,060万円

つまり、退職金が2,060万円以下なら税金はゼロです。

2,060万円を超えた部分についても、その2分の1のみが課税対象になります。

退職金ってかなり優遇されてるんですね。

でも申告書を出し忘れたら20%も取られるって、けっこうエグくないですか?

そう、タケシくん。

だからほとんどの会社は退職時に申告書の提出を案内してくれるんだけど、万が一出し忘れても、確定申告すれば還付されるから安心してください。

ただ、還付まで数か月かかるので、その間キャッシュフローが厳しくなるのは覚悟が必要ですね。

5.2 確定申告 年途中で退職した場合、税金が還付される可能性大

会社員時代は、年末調整で税金の精算が完了していましたよね。

しかし、年の途中で退職した場合、年末調整が行われません。

ということは、所得税の精算が未完了のまま年を越すことになります。

多くの場合、毎月の給与から天引きされていた所得税は「年間を通じて働く前提」で計算されています。

年の途中で退職して収入が減れば、払い過ぎた税金が還付される可能性が高いのです。

- 年の途中(1月~11月)で退職し、年内に再就職しなかった場合

- 退職後に国民健康保険料・国民年金保険料を自分で支払った場合(社会保険料控除)

- 生命保険料控除や医療費控除などの適用がある場合

- 退職所得の受給に関する申告書を提出しなかった場合(退職金の還付)

確定申告の時期は翌年の2月16日~3月15日です。

ただし、還付申告の場合は翌年の1月1日から5年間提出が可能です。

必要なものは以下の通り。

- 源泉徴収票(退職時に会社から受け取る)

- 社会保険料(国民健康保険・国民年金)の支払い証明書

- 生命保険料控除証明書

- 医療費の領収書(医療費控除を申請する場合)

- マイナンバーカードまたは通知カード

- 還付金の振込先口座情報

私の場合、3月に退職して年末まで再就職しなかったので、確定申告をしたら約12万円が還付されました。

正直「こんなに戻ってくるの?」とびっくりしましたね。

e-Taxでスマホから申告できたのも助かりました。

5.3 住民税の落とし穴 「退職翌年の請求額」に要注意

税金の話で、多くの退職者が「不意打ち」を食らうのが住民税です。

なぜ不意打ちになるのか?

それは住民税が「前年の所得」に基づいて計算されるからです。

つまり、こういうことが起きます。

- 2025年に退職した場合

- 2026年6月に届く住民税の通知は、2025年の所得(現役時代の高い給与)に基づいて計算される

- 退職して収入が大幅に減っているのに、現役並みの住民税が請求される

それって……収入がないのに高額の住民税を払わないといけないってこと?

それは本当にキツいわね。

まさにそうなんです。

私も6月に届いた通知書を見て、一瞬フリーズしました。

「え、年額でこの金額?」って。

退職後の生活資金とは別に、住民税分のお金を確保しておくことを強くお勧めしますよ。

さらに注意点があります。

在職中は住民税が毎月の給与から天引き(特別徴収)されていますが、退職すると普通徴収(自分で納付)に切り替わります。

退職のタイミングによって、残りの住民税の扱いが変わります。

| 退職時期 | 住民税の扱い |

| 1月1日~5月31日に退職 | 退職月から5月分までを一括徴収(最後の給与から天引き) |

| 6月1日~12月31日に退職 | 残りを普通徴収に切り替え(自分で分割納付)、または一括徴収を選択可能 |

1月に退職すると、1月~5月分の住民税が最後の給与から一気に天引きされるので、手取りがガクッと減ります。

退職時期を選べる方は、この住民税の仕組みも考慮に入れておくと良いでしょう。

なお、退職後に収入が大幅に減った場合、住民税の減免制度が利用できる自治体もあります。

お住まいの市区町村の税務課に相談してみてくださいね。

6. 見落としがちな手続き 配偶者・家族への影響と「やっておくべきこと」

退職の手続きというと、つい自分のことばかり考えてしまいます。

私もそうでした。

健康保険、年金、ハローワーク、税金 — 自分の手続きだけで頭がいっぱいで、ある日妻から言われたんです。

「ねえ、私の保険と年金、どうなるの?」

……その瞬間、背筋が冷たくなりました。

完全に抜け落ちていたんです。

わかるわ~! うちの主人も絶対忘れてそう。

配偶者の手続きって、本人が退職するわけじゃないから見落としがちよね。

本当に盲点なんですよ。

退職するのは自分でも、影響は家族全体に及ぶんです。

特に配偶者が「第3号被保険者」の場合は要注意ですよ。

6.1 配偶者(第3号被保険者)の年金・健康保険はどうなる?

まず、基本的な仕組みを整理しましょう。

会社員(第2号被保険者)の配偶者で、年収130万円未満の方は、「第3号被保険者」として国民年金に加入しています。

この第3号被保険者は、自分で保険料を払う必要がないという大きなメリットがあります。

しかし、あなたが退職して第2号被保険者でなくなると、配偶者は第3号の資格を失います。

【年金】

- 第3号 → 第1号被保険者への種別変更が必要

- 届出先:市区町村の国民年金窓口

- 届出期限:退職日から14日以内

- 国民年金保険料:月額16,980円(2025年度)を自分で納付

【健康保険】

- あなたが任意継続を選んだ場合 → 配偶者も被扶養者として継続可能

- あなたが国民健康保険に加入した場合 → 配偶者も国民健康保険に加入(世帯単位で加入)

ここで重要なのは、配偶者が60歳以上かどうかです。

配偶者が60歳以上であれば、国民年金の加入義務はありません(国民年金の加入は20歳~60歳未満のため)。

ただし、健康保険の手続きは年齢に関わらず必要です。

第3号って、要するに「配偶者の扶養に入ってる人」ですよね?

退職したら扶養の土台がなくなるから、連鎖的に影響するのか。

さすがタケシくん、その理解で正解です。

退職は自分一人の問題じゃないんですよね。

配偶者の手続きを忘れると、最悪「無保険・無年金」の期間ができてしまう。

これは本当に怖いことなんです。

6.2 退職後に「扶養」はどうなる? 子どもの扶養に入る選択肢

60代で退職すると、「子どもの扶養に入る」という選択肢を検討する方もいます。

特に健康保険料の負担を考えると、子どもの被扶養者になれば保険料がかからないため、家計的にはかなり助かりますよね。

ただし、条件があります。

- 年間収入が180万円未満であること(60歳以上または障害者の場合。60歳未満は130万円未満)

- 子ども(被保険者)の年間収入の2分の1未満であること

- 主として子どもの収入により生計を維持していること

- 同居の場合と別居の場合で条件が異なる(別居の場合は仕送り額も考慮)

注意すべきは、年金収入も「年間収入」に含まれる点です。

老齢年金を年間180万円以上受け取っている場合は、子どもの扶養には入れません。

また、失業給付を受給中の場合、日額3,612円以上(60歳以上は日額5,000円以上)だと被扶養者になれないケースがあります。

健康保険組合によって基準が異なる場合があるので、子どもの会社の健康保険組合に直接確認するのが確実です。

年金をもらいながら子どもの扶養に入るのは、金額次第ってことね。

うちの場合は年金が180万円超えそうだから難しいかも……。

テルさん、まずは年金の見込み額を確認してみてください。

「ねんきんネット」で試算できますよ。

その上で、国保と扶養のどちらが得か比較するのがベストです。

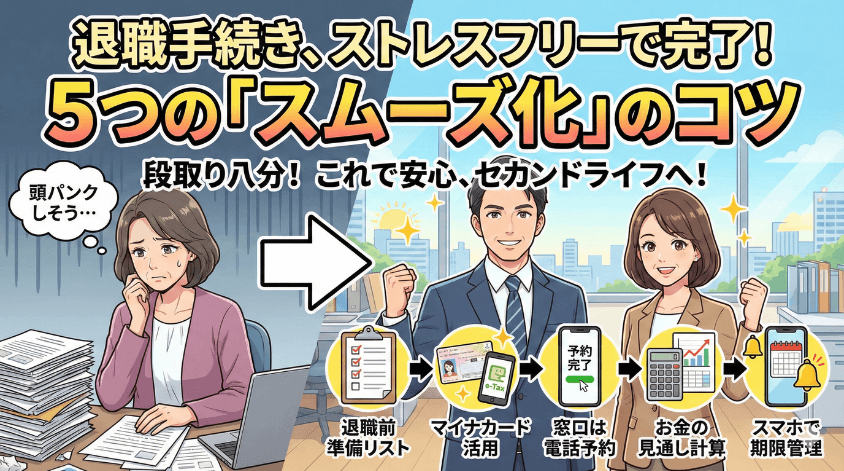

7. 60代退職後の手続きを「スムーズに終わらせる」5つのコツ

ここまで、健康保険・年金・雇用保険・税金・配偶者の手続きと、たっぷり解説してきました。

「情報量が多すぎて、頭がパンクしそう……」と感じている方もいるかもしれません。

大丈夫です。

ここからは、それらの手続きを「いかにスムーズに、ストレスなく終わらせるか」という実践的なコツをお伝えします。

ITエンジニアとして30年以上プロジェクト管理をしてきた私の経験則です。

手続きだって、「段取り八分」で決まるんですよ。

7.1 退職前にやっておくべき準備リスト

手続きの「勝負」は、退職後ではなく退職前から始まっています。

以下のリストを、退職日の1か月前までにチェックしておきましょう。

- 健康保険証のコピーを取っておく(保険者番号・記号・番号を控える)

- 「任意継続 vs 国保」の保険料を事前に比較する(協会けんぽ・市区町村に電話で確認可能)

- 年金の加入状況を「ねんきんネット」で確認する

- 退職金の見込み額と税金を試算する(人事部に確認)

- 「退職所得の受給に関する申告書」を提出したか確認する

- 離職票の発行を会社に依頼する(自動発行でない会社もある)

- 住民税の残額と徴収方法を確認する

- 配偶者の第3号被保険者の手続きについて確認する

私は退職前にこのリストの半分も準備できていませんでした。

結果、退職後にバタバタと走り回ることに……。

皆さんは私の轍を踏まないでくださいね。

7.2 マイナンバーカードを持っておくと手続きが楽になる

退職後の手続きで何度も求められるのが「本人確認書類」です。

市区町村の窓口、ハローワーク、年金事務所、税務署——どこに行っても「身分証明書をお願いします」と言われます。

ここでマイナンバーカードが1枚あると、圧倒的に楽です。

- 本人確認書類としてどこでも使える(写真付き)

- ハローワークでの写真提出が省略できる場合がある

- e-Taxでの確定申告がスマホだけで完結する

- コンビニで住民票・印鑑証明が取得できる

- 健康保険証としても利用可能(マイナ保険証)

まだ持っていない方は、退職前に申請しておくことを強く推奨します。

申請から受け取りまで約1か月かかるので、早めに動きましょう。

マイナンバーカード、なんだかんだ便利ですよね。

僕の親もやっと作ってくれました。

タケシくんのご両親、賢明な判断ですね。

退職後は特に「窓口に行く回数を減らす」ことが、体力的にも精神的にも大事なんですよ。

マイナンバーカードはその強い味方です。

7.3 窓口に行く前に「電話予約」をする

これ、意外とやっていない方が多いんです。

市区町村の窓口、年金事務所、ハローワーク——いずれも事前予約が可能な場合が増えています。

予約なしで行くとどうなるか。

私は年金事務所に予約なしで行ったことがあります。

朝9時に到着して、呼ばれたのは11時半。

2時間半、硬いパイプ椅子に座って待ちました。

腰は痛くなるし、スマホの充電は減るし、昼食の予定は崩れるし。

あの待ち時間は、今でもトラウマです。

- 年金事務所:「予約受付専用電話(0570-05-4890)」で予約可能

- ハローワーク:管轄のハローワークに電話で確認(一部予約制あり)

- 市区町村の窓口:自治体によって電話予約やオンライン予約が可能

- 税務署:確定申告の相談は事前予約制(電話またはオンライン)

予約していけば、待ち時間は大幅に短縮されます。

浮いた時間で美味しいランチでも食べた方が、よっぽど有意義ですよね。

7.4 退職後の「お金の見通し」をざっくり計算しておく

退職すると、定期的な給与収入がなくなります。

当たり前のことですが、これが精神的にかなり堪えます。

毎月25日になっても口座にお金が振り込まれない — その「静けさ」が、じわじわと不安を増幅させるんです。

だからこそ、退職前に「お金の見通し」をざっくりでいいので計算しておくことが大切です。

- 収入:年金見込み額(ねんきんネット)、退職金、失業給付、貯蓄の取り崩し額

- 固定支出:健康保険料、国民年金保険料(該当者のみ)、住民税、固定資産税、生命保険料

- 変動支出:生活費、医療費、趣味・交際費

- 臨時支出:家の修繕費、車の買い替え、冠婚葬祭

Excelでもスマホのメモ帳でも、紙のノートでも構いません。

ざっくりでいいから、「向こう1年間のキャッシュフロー」を書き出してみてください。

数字が見えると、不安は「漠然とした恐怖」から「対処可能な課題」に変わります。

エンジニアの癖で、私はスプレッドシートで月次のキャッシュフロー表を作りました。

正直、作ってる最中は「うわ、思ったより出ていくな……」と青くなりましたが(笑)、作った後は「なるほど、ここを抑えれば大丈夫だな」と冷静になれましたよ。

7.5 全ての手続きを「スマホのカレンダーに登録」する

最後のコツは、スケジュール管理です。

退職後の手続きには、それぞれ期限があります。

健康保険の任意継続は退職日から20日以内。

国民年金の切り替えは14日以内。

ハローワークは離職票が届いたらすぐに。

これらを頭の中だけで管理するのは、正直キツいです。

60代の記憶力をナメてはいけません。——いや、ナメているのは自分の記憶力を過信している自分自身ですが。

- GoogleカレンダーやiPhoneのカレンダーに、手続きの期限を「3日前のリマインダー付き」で登録

- ハローワークの認定日は4週間ごとにリピート設定

- 住民税・国保保険料の納付期限も登録しておく

- 確定申告の期間(2月16日~3月15日)も忘れずに

スマホのカレンダーかぁ。

私、あまり使いこなせてないのよね……。

紙の手帳じゃダメ?

もちろん紙の手帳でもOKですよ、

テルさん! 大事なのは「自分の頭の外に記録する」こと。

ただ、スマホだとリマインダーが自動で通知してくれるのが大きいんです。

お子さんに設定を手伝ってもらうのもアリですよ。

手続きの「うっかり忘れ」は、期限切れによる不利益に直結します。

テクノロジーに頼れるところは、遠慮なく頼りましょう。

それが、デジタルシニアの賢い生き方です。

8. よくある質問(FAQ)

- 退職後すぐに手続きしないとどうなる?

-

手続きの種類によって異なりますが、最も影響が大きいのは健康保険です。任意継続の申請期限は退職日から20日以内で、1日でも遅れると申請できなくなります。国民健康保険も届出が遅れると、届出日からではなく資格取得日(退職日の翌日)まで遡って保険料が請求されます。また、年金の種別変更も14日以内が届出期限です。雇用保険は離職票が届いてからの手続きですが、受給期間(原則1年間)を過ぎると権利が消滅します。「後でやろう」は最大のリスクですので、退職したらすぐに動き始めてくださいね。

- 健康保険の任意継続と国保、途中で変更できる?

-

2022年1月の法改正により、任意継続から国保への切り替えが柔軟になりました。任意継続の被保険者は、保険者に「資格喪失の申出」を行うことで、翌月1日に任意継続を脱退できるようになっています。つまり、任意継続の保険料が高いと感じた場合、申出をして翌月から国保に切り替えることが可能です。一方、国保から任意継続への変更はできません(任意継続の申請期限は退職日から20日以内のため)。最初の選択が重要ですので、事前に両方の保険料をしっかり比較しておきましょう。

- 65歳以上で退職した場合、失業給付と年金は同時にもらえる?

-

はい、同時に受け取れます。これが65歳以上で退職する大きなメリットの一つです。65歳以上の方が受け取る「高年齢求職者給付金」は一時金として支給され、老齢年金(老齢基礎年金・老齢厚生年金)と併給が可能です。一方、65歳未満で「基本手当」を受給する場合は、特別支給の老齢厚生年金が支給停止になるので注意が必要です。なお、高年齢求職者給付金の額は被保険者期間1年以上で基本手当日額の50日分、1年未満で30日分と、基本手当に比べると少額ですが、年金と合わせて受け取れるのは心強いですよ。

- 退職金にかかる税金はどれくらい?

-

退職金には「退職所得控除」という大きな税制優遇があります。勤続20年超の場合、控除額は「800万円 + 70万円 ×(勤続年数 − 20年)」で計算されます。例えば勤続38年なら控除額は2,060万円。退職金がこの控除額以下であれば税金はゼロです。控除額を超えた場合でも、超えた部分の2分の1にのみ課税されます。ただし、「退職所得の受給に関する申告書」を会社に提出していない場合は、退職金全額に対して20.42%が一律源泉徴収されてしまいます。この場合は確定申告で還付を受ける必要があるので、申告書の提出状況を必ず確認してください。

- 配偶者の年金手続きは誰がやるの?

-

配偶者本人(またはその代理人)が届出を行います。退職した本人ではなく、配偶者自身が市区町村の国民年金窓口で「第3号被保険者」から「第1号被保険者」への種別変更届を提出します。届出期限は退職日から14日以内です。ただし、配偶者が60歳以上の場合は国民年金の加入義務がないため、この届出は不要です。一方、健康保険については、あなたの加入先(任意継続 or 国保)に合わせて配偶者も手続きが必要です。退職する本人だけでなく、配偶者の手続きも一緒にスケジュールに組み込んでおくのがポイントですよ。

- 確定申告はしなくてもいい場合がある?

-

はい、あります。以下のケースでは確定申告が不要、もしくは任意となります。退職金について「退職所得の受給に関する申告書」を提出済みで、年内に再就職して年末調整が完了した場合は、確定申告は原則不要です。また、退職後の所得が各種控除の合計額以下で、源泉徴収された税額がない場合も不要です。ただし、年の途中で退職して年内に再就職しなかった場合は、確定申告をした方がお得な場合が多いです。所得税を払い過ぎている可能性が高く、還付を受けられるからです。「義務」としては不要でも、「損得」で考えると申告した方が良いケースは多いですよ。

制度は「知っている人」だけの味方です。

この記事を読んでくれた皆さんなら、もう大丈夫。

わからないことがあったら、いつでもこの記事に戻ってきてくださいね。

9. まとめ 退職手続きは「攻略本」さえあれば怖くない

長い記事を、ここまで読んでくださってありがとうございます。

最後に、60代の退職手続きで押さえるべきポイントを振り返りましょう。

ITエンジニアっぽく、「4大手続き」を一枚のテーブルにまとめてみました。

| 手続き | 期限 | 届出先 | 最重要ポイント |

| 健康保険 | 退職日から20日以内(任意継続)/ 14日以内(国保) | 協会けんぽ or 市区町村 | 任意継続 vs 国保の保険料比較を事前に行う |

| 年金 | 退職後14日以内(切り替え手続き) | 市区町村 / 年金事務所 | 繰上げ・繰下げ受給の選択を慎重に判断 |

| 雇用保険 | 離職票が届いたらすぐ | ハローワーク | 65歳未満と65歳以上で制度がまったく異なる |

| 税金 | 確定申告は翌年2/16~3/15 | 税務署(e-Tax可) | 退職所得の申告書の提出確認、住民税の準備 |

そして、見落としがちな配偶者の手続き。

第3号被保険者の種別変更と健康保険の切り替えは、必ずセットで対応してください。

スムーズに進めるコツは、「事前準備」「マイナンバーカード」「電話予約」「お金の見通し」「カレンダー管理」の5つでしたね。

正直に白状すると、私も退職直後はかなり混乱しました。

書類の山、聞き慣れない制度用語、窓口をたらい回しにされる徒労感。

何度「もう全部投げ出したい」と思ったかわかりません。

でも、一つひとつ調べて、一つひとつ窓口を回って、一つひとつ書類を提出していったら——気づけば全部終わっていたんです。

あの達成感は、大型プロジェクトのリリース日に匹敵しました。

制度は「知っている人」だけの味方です。

でも、この記事を読んだ皆さんは、もう「知っている人」の仲間入りですよ。

退職は終わりじゃありません。

新しいプロジェクトの始まりです。

老後は余生じゃない。OSの大型アップデートだーー。

新しいOSには、最初のセットアップ作業がつきもの。

退職手続きは、そのセットアップだと思えば、少しは気が楽になりませんか?

セットアップが終われば、あとはあなたの好きなアプリを自由にインストールしていくだけです。

この記事が、皆さんの「攻略本」として少しでも役に立てば、元エンジニアとしてこれ以上嬉しいことはありません。

一緒に、セカンドライフを楽しんでいきましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

本記事の内容は筆者の個人的な見解や体験に基づくものです。読者様の置かれている状況や環境によって正解は異なるため、情報を参考にされる際はご自身の判断にてお願いいたします。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますのであらかじめご了承ください。