「年金、60歳からもらえるらしいけど……早くもらうと損するんだよね?」

そんなモヤモヤを抱えながら、夜中にスマホで検索していませんか?

わかります。

私もまさに同じでした。

はじめまして、ヒロと申します。

65歳、元ITエンジニア。

定年後は「第二の人生」なんてカッコいいことを言いつつ、朝の散歩コースを3回変えたくらいしか変化のない日々を送っております。

そんな私が数年前、まさにこの「繰り上げ受給」で頭を悩ませました。

60歳の誕生日が近づくにつれ、年金事務所のパンフレットを読み、ネットで計算し、妻に「損益分岐点がね……」と語りかけたところ、「また会社みたいなこと言ってる」と一蹴されました。

でも、これは本当に大事な判断なんです。

なにしろ、一度決めたら取り消しができない。

人生の中でも数少ない「やり直しがきかない選択」のひとつです。

この記事では、元エンジニアの私が「繰り上げ受給の損益分岐点」を徹底的に整理しました。

基本の仕組みから、よく見落とされる税金やインフレの影響まで、60代の仲間のみなさんがご自身で判断できるように解説していきます。

最後まで読んでいただければ、「自分の場合はどうすべきか」が見えてくるはずです。

お茶でも飲みながら、ゆっくりお付き合いください。

【お読みいただく前に】

本記事は、筆者(ヒロ)の実体験をベースに構成していますが、分かりやすく解説するために一部フィクションや一般的な事例を織り交ぜています。すべての記述が筆者の個人的な事実とは限りません。また、手続きや税金・保険料の計算は、お住まいの自治体やご家族の状況によって大きく異なります。実際の手続きにあたっては、この記事を「攻略の一例」として参考にしていただき、必ず管轄の市区町村役場、年金事務所、ハローワーク等の窓口でご自身の状況をご相談の上、進めていただけますようお願いいたします。

1. 年金の繰り上げ受給とは? 基本の仕組みを30秒で理解する

まず、基本をサクッと押さえましょう。

老齢年金は原則として65歳から受け取れます。

この65歳より前、つまり60歳〜64歳の間に受け取り始めることを「繰り上げ受給」と呼びます。

「早くもらえるならお得じゃない?」と思いますよね。

ところが、そう甘くはありません。

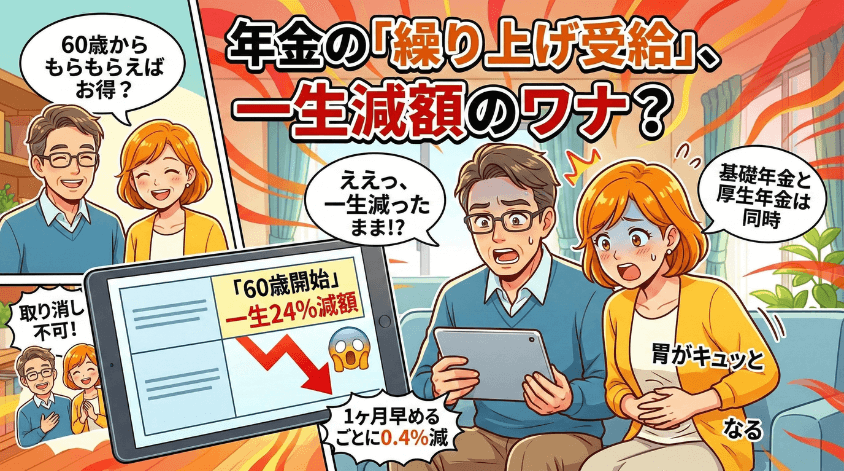

繰り上げると、1ヶ月早めるごとに年金額が0.4%ずつ減額されます。

(1962年4月1日以前生まれの方は0.5%です。)

そして、ここが最も重要なポイント。

この減額は一生続きます。取り消しはできません。

さらに、老齢基礎年金と老齢厚生年金は同時に繰り上げる必要があります。

「基礎年金だけ先にもらって、厚生年金は65歳から」ということはできないんですね。

ヒロさん、繰り上げると具体的に何が変わるんですか?

ひとことで言うと、「早くもらえる代わりに、一生減ったまま」ということだよ。

シンプルだけど、この重みは知っておいたほうがいい。

1.1 減額率の一覧表:60歳〜64歳で何%減るのか

では、具体的にどれくらい減るのか?

受給開始年齢ごとの減額率を表にまとめました。

| 受給開始年齢 | 繰り上げ月数 | 減額率(新:0.4%) | 減額率(旧:0.5%) |

| 60歳 | 60ヶ月 | 24.0% | 30.0% |

| 61歳 | 48ヶ月 | 19.2% | 24.0% |

| 62歳 | 36ヶ月 | 14.4% | 18.0% |

| 63歳 | 24ヶ月 | 9.6% | 12.0% |

| 64歳 | 12ヶ月 | 4.8% | 6.0% |

1962年(昭和37年)4月2日以降に生まれた方は「新」の0.4%が適用されます。

それ以前の方は「旧」の0.5%です。

60歳で受給開始すると、新制度でも24%の減額。

旧制度なら30%もカットされます。

……正直、見るだけで胃がキュッとなりますね。

1.2 具体的な金額シミュレーション:月額15万円の年金が60歳受給だといくらになる?

パーセンテージだけだとピンとこないので、実際の金額で見てみましょう。

65歳時点の年金額が月額15万円の方を例にします。

| 受給開始年齢 | 月額 | 年額 |

| 60歳 | 114,000円 | 1,368,000円 |

| 61歳 | 121,200円 | 1,454,400円 |

| 62歳 | 128,400円 | 1,540,800円 |

| 63歳 | 135,600円 | 1,627,200円 |

| 64歳 | 142,800円 | 1,713,600円 |

| 65歳(通常) | 150,000円 | 1,800,000円 |

60歳開始だと月額114,000円。

65歳と比べて、毎月36,000円少ない計算です。

年間にすると432,000円の差。

これが、一生続くわけです。

ちなみに、国民年金(老齢基礎年金)の満額で計算するとこうなります。

2026年度の満額は月額70,608円です。

| 受給開始年齢 | 月額(満額ベース) | 年額 |

| 60歳 | 53,662円 | 643,944円 |

| 61歳 | 57,051円 | 684,612円 |

| 62歳 | 60,440円 | 725,280円 |

| 63歳 | 63,830円 | 765,960円 |

| 64歳 | 67,219円 | 806,628円 |

| 65歳(通常) | 70,608円 | 847,296円 |

国民年金だけの方だと、60歳開始で月額5万円台。

正直なところ、この金額だけで生活するのはかなり厳しいですね。

2. 損益分岐点は何歳? 受給開始年齢別の「逆転ポイント」

さて、ここからが本題です。

繰り上げ受給は「早くもらえるけど、もらえる額が少ない」。

一方、65歳まで待てば「もらい始めは遅いけど、額が多い」。

ということは、どこかの時点で「65歳開始」の累計額が「繰り上げ」を追い越すはずですよね。

この追い越しポイントが「損益分岐点」です。

私はエンジニア時代、プロジェクトの採算計算で似たようなことをやっていました。

「初期投資を何年で回収できるか」と考え方は同じです。

……まさか老後の年金で同じスキルを使うとは思いませんでしたが。

で、結局何歳まで生きたら損するんだ?

ズバッと教えてくれよ。

タケシくん、いい質問だね。

表にまとめたから、まずはこれを見てほしい。

2.1 受給開始年齢別・損益分岐点の早見表

新制度(0.4%/月)の場合の損益分岐点です。

| 受給開始年齢 | 損益分岐点(おおよその年齢) |

| 60歳 | 80歳10ヶ月 |

| 61歳 | 81歳10ヶ月 |

| 62歳 | 82歳10ヶ月 |

| 63歳 | 83歳10ヶ月 |

| 64歳 | 84歳10ヶ月 |

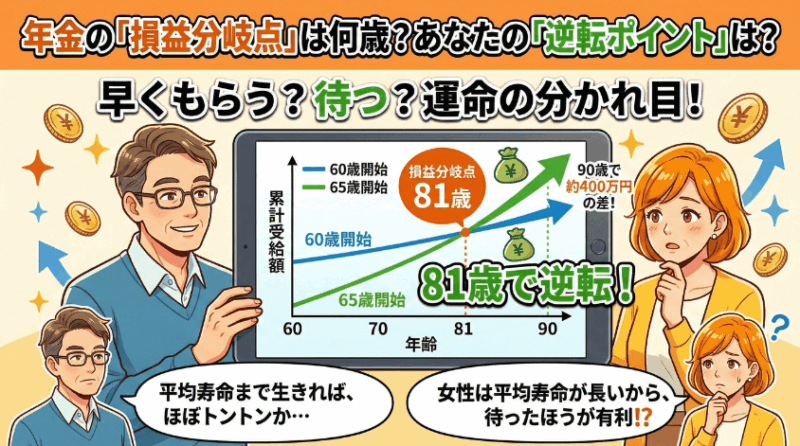

つまり、60歳で繰り上げた場合、80歳10ヶ月を超えて生きると「65歳から受給したほうが得だった」ということになります。

ここで気になるのが平均寿命ですよね。

日本人の平均寿命は男性が約81歳、女性が約87歳です。

男性の場合、60歳繰り上げの損益分岐点(80歳10ヶ月)と平均寿命(約81歳)がかなり近い。

つまり、「平均的に生きれば、ほぼトントン」というイメージです。

女性の場合は平均寿命が87歳ですので、65歳受給のほうが有利になる可能性が高い。

ここは男女で判断が変わってくるポイントです。

2.2 累計受給額の推移:60歳開始 vs 65歳開始のクロスポイント

損益分岐点をもう少し「見える化」してみましょう。

65歳で月額15万円の方が、60歳で繰り上げた場合(月額114,000円)との累計額比較です。

| 年齢 | 60歳開始の累計 | 65歳開始の累計 | 差額 |

| 70歳 | 13,680,000円 | 9,000,000円 | 60歳が+4,680,000円 |

| 75歳 | 20,520,000円 | 18,000,000円 | 60歳が+2,520,000円 |

| 80歳 | 27,360,000円 | 27,000,000円 | 60歳が+360,000円 |

| 81歳 | 28,728,000円 | 28,800,000円 | 65歳が逆転! |

| 85歳 | 34,200,000円 | 36,000,000円 | 65歳が+1,800,000円 |

| 90歳 | 41,040,000円 | 45,000,000円 | 65歳が+3,960,000円 |

70歳の時点では、60歳開始のほうが約468万円もリードしています。

5年分の「先行受給」の蓄積は大きいですね。

しかし、その差はジワジワ縮まり、81歳でついに逆転。

90歳になると、65歳開始のほうが約396万円も多い計算です。

この表を見ると、「長生きリスク」という言葉の意味が実感として伝わってきませんか?

私は初めてこの数字を計算したとき、思わずExcelの前で腕を組んでしまいました。

……元エンジニアの悪いクセで、グラフまで作ってしまいましたが、それはまた別の話です。

3. でも待ってほしい。「額面の損益分岐点」にはワナがある

ここまで読んで、「なるほど、80歳10ヶ月がボーダーラインか」と思ったみなさん。

ちょっと待ってください。

実は、ここまでの計算にはひとつ大きな前提があります。

それは、すべて「額面(税引き前)」で計算しているということ。

ネット上の多くの記事も、この額面ベースの損益分岐点を紹介しています。

でも、私たちが実際に手にするのは「手取り」ですよね。

元エンジニアの性分でしょうか。

「額面と手取りで結果が変わるんじゃないか?」と気になり始めたら、もう計算せずにはいられませんでした。

妻には「またパソコンに向かって何ブツブツ言ってるの」と言われましたが。

3.1 手取りベースの損益分岐点:税金と社会保険料を引いたらどうなる?

年金から天引きされるものは、主に4つあります。

- 所得税

- 住民税

- 国民健康保険料(または後期高齢者医療保険料)

- 介護保険料

ここでポイントになるのが、繰り上げ受給で年金額が減ると、課税所得も下がるということ。

課税所得が下がれば、税率も下がり、社会保険料も安くなります。

つまり、額面では月36,000円の差があった60歳開始と65歳開始ですが、手取りベースではその差が縮まるのです。

額面ベースの損益分岐点が約80歳10ヶ月だったのに対し、手取りベースではおおよそ82〜83歳まで後ろにずれます。

つまり、手取りで考えると繰り上げ受給は額面の数字ほど不利ではないということです。

ただし、具体的な税額や保険料はお住まいの市区町村や他の所得によって異なります。

この点はご注意ください。

あくまで「額面の損益分岐点だけを見て判断するのは早計」という話です。

個人的には、この事実を知ったとき少しホッとしました。

「60歳で繰り上げたら大損」と思い込んでいたのが、実際には思ったほど差がないと知って、選択肢が広がった気がしたんです。

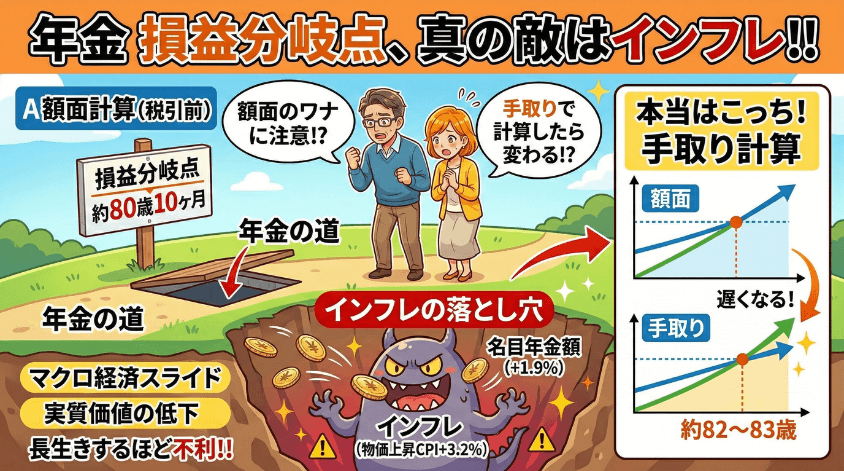

3.2 インフレの落とし穴:マクロ経済スライドが減額年金を直撃する

もうひとつ、多くの損益分岐点の記事が見落としていることがあります。

それがインフレの影響です。

2026年度の年金改定を例に見てみましょう。

年金額は名目で+1.9%の引き上げとなりました。

「おっ、増えるのか!」と喜びたいところですが、同じ期間の消費者物価指数(CPI)は+3.2%上昇しています。

つまり、年金は増えたけれど、物価の上昇には追いついていない。

実質的には目減りしているわけです。

これが「マクロ経済スライド」と呼ばれる仕組みの影響です。

年金財政のバランスを保つために、年金の伸びを物価や賃金の伸びより意図的に抑える調整が行われています。

繰り上げで減額された年金は、元の金額が小さい分、この実質的な目減りの影響をより強く受けます。

先ほどの損益分岐点の計算は、すべて「インフレ率0%」を前提にしていますが、現実にはそうなりません。

えっ、でも年金って毎年上がってるんじゃないんですか?

名目上はね。

でも物価のほうがもっと上がっている。

スーパーの卵の値段を思い出してごらん。

年金の増え方じゃ、あの値上がりには追いつけないんだよ。

インフレが続く世界では、繰り上げで減った年金の実質的な価値は、年を追うごとにさらに下がっていく可能性があります。

これは額面の損益分岐点だけを見ていては気づけない、大きな落とし穴です。

額面の損益分岐点は約80歳10ヶ月。

手取りベースだと約82〜83歳に後ろにずれる。

しかしインフレを考慮すると、長生きするほど繰り上げのデメリットが大きくなる。

損益分岐点は「ひとつの目安」であって、判断材料のすべてではありません。

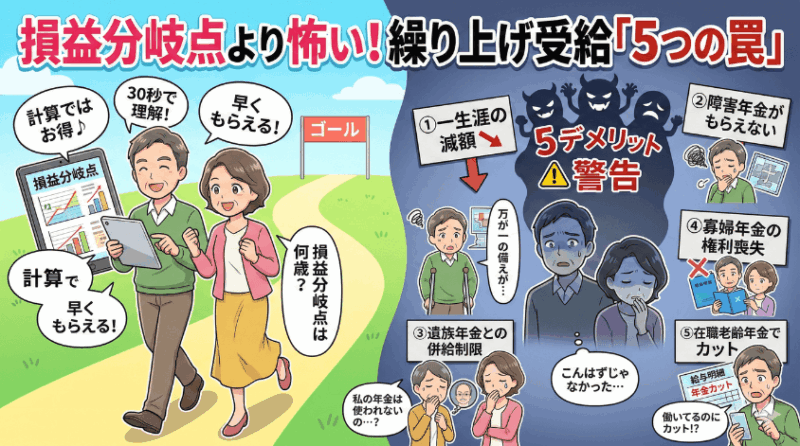

4. 繰り上げ受給の5つのデメリット:損益分岐点より怖い「見えないリスク」

さて、ここまで損益分岐点の計算を見てきましたが、正直に言います。

損益分岐点の「何歳で元が取れるか」だけで判断するのは、非常に危険です。

「80歳まで生きるかどうか」ばかりに目が行きがちですが、繰り上げ受給には数字には表れない”見えないリスク”が潜んでいます。

ここを知らずに繰り上げた結果、「こんなはずじゃなかった…」と後悔する方を、私は何人も見てきました。

ここが今日一番大事なパートです。

損益分岐点を計算する「前に」、まずこの5つを確認してください。

4.1 デメリット①:一生涯の減額は取り消せない

まず、最も基本的で、最も重いデメリットから。

繰り上げ受給で決まった減額率は、一生涯、変わりません。

65歳になっても、70歳になっても、100歳まで長生きしても——あの時決めた減額が、ずっと続きます。

「65歳になったら元の金額に戻るんでしょ?」と思っている方、残念ながらそれは間違いです。

人生の多くの決断には「やり直し」がききますよね。

転職も、引っ越しも、スマホの機種変更も(笑)。

でも繰り上げ受給には「元に戻す」ボタンがありません。

パソコンでいえば「Ctrl+Z(元に戻す)」が効かない操作です。

IT屋の感覚で言えば、これは「ロールバック不可能なデータベース更新」。

一度実行したら、もう巻き戻せない。

だからこそ、実行前に何度でも確認すべきなんです。

4.2 デメリット②:障害年金がもらえなくなる可能性

これは意外と知られていないのですが、繰り上げ受給をすると、「事後重症請求」ができなくなります。

事後重症請求とは、65歳までの間に病気やケガで障害の状態になった場合に、後から障害年金を請求できる制度のこと。

繰り上げ受給をした時点で、この権利を失ってしまうんです。

具体的な金額で比較してみましょう。

| 項目 | 年額 |

| 障害基礎年金(2級) | 約780,900円 |

| 60歳で繰り上げた老齢基礎年金 | 約550,000円 |

| 差額 | 約230,000円以上 |

年間23万円以上の差。

これが毎年、一生続くわけです。

60代は、脳卒中や心筋梗塞など、大きな病気のリスクが急激に高まる年代でもあります。

「自分は健康だから大丈夫」——その気持ちはわかりますが、万が一への備えを手放す判断が本当に正しいのか、胸に手を当てて考えてみてほしいのです。

4.3 デメリット③:遺族年金との併給制限

これは特に配偶者がいる方に知っておいてほしいデメリットです。

もし繰り上げ受給中(60〜64歳の間)に配偶者が亡くなった場合、自分の老齢年金と遺族年金を同時に受け取ることができません。

どちらか一方を選択することになります。

一般的に、遺族年金の方が金額が大きいケースがほとんど。

そうなると遺族年金を選ぶことになり、せっかく減額を受け入れてまで繰り上げた自分の年金は——実質的に「使われないまま」になってしまいます。

もし夫に先立たれたら…年金ってどうなるのかしら?

その場合は金額の大きい遺族年金を選ぶことになります。

つまり繰り上げで減額された自分の年金は、事実上「無駄」になってしまうんです。

減額を受け入れて早くもらい始めたのに、それが活かされないのは本当にもったいない。

夫婦の年金は「二人セット」で考える必要があるんです。

4.4 デメリット④:寡婦年金の権利を失う

こちらは国民年金のみに加入していた夫が亡くなった場合のお話です。

本来であれば、一定の条件を満たした妻は「寡婦年金」を受け取ることができます。

金額は夫の老齢基礎年金額の4分の3。

これ、かなり大きな金額ですよね。

ところが、妻が繰り上げ受給をしていると、この寡婦年金を受け取る権利そのものが消えてしまいます。

自営業やフリーランスのご夫婦は、特にこのデメリットを見落としがちです。

「うちは国民年金だけだから、早くもらった方が得」と考える気持ちはわかりますが、万が一の時の備えまで失ってしまうことを、ぜひ計算に入れてください。

4.5 デメリット⑤:在職老齢年金で年金がカットされる場合がある

「年金をもらいながら働こう」と考えている方、ここは要注目です。

60〜64歳で厚生年金に加入しながら働く場合、給料と年金の月額合計が一定額を超えると、年金が減額または停止されます。

これが「在職老齢年金」の仕組みです。

2025年現在の基準額は月51万円。

給料(賞与込みの月額換算)と年金月額の合計がこれを超えると、超えた分の半額が年金からカットされます。

つまり「早くもらおう!」と繰り上げたのに、働いているせいで年金がカットされる——減額された上にさらにカットという、踏んだり蹴ったりの状態になりかねないわけです。

働いてるのに年金カットって…それ、もうゲームオーバーじゃない?

確かにキツかった。

でもね、実は2026年にルールが大きく変わるんだよ。

そう、このデメリットについては大きな朗報があります。

次の章で詳しく解説しますね。

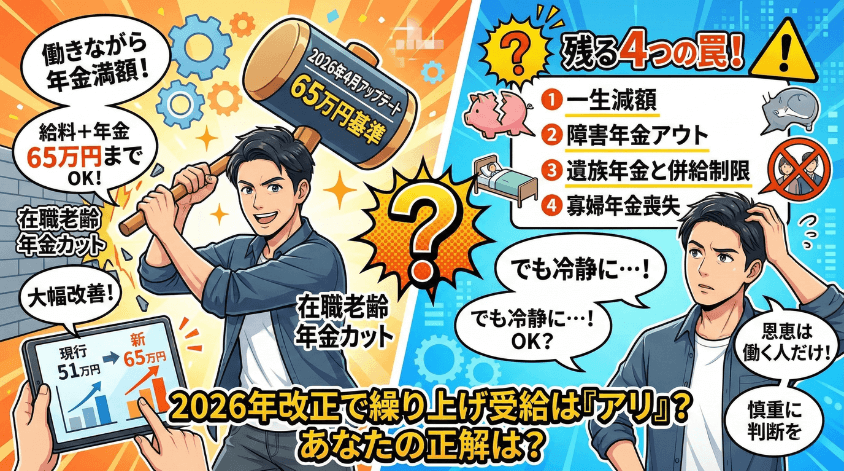

5. 2026年の制度改正が繰り上げ受給の判断を変える

2025年に成立した年金制度改正法。

この中に、繰り上げ受給を検討している方にとって「ゲームチェンジャー」と呼べる改正が含まれています。

IT業界では、ルールが変わることを「仕様変更」と言いますが、今回の改正はまさに大型アップデート。

内容をしっかり押さえておきましょう。

5.1 在職老齢年金の基準額が51万円→65万円に引き上げ

2026年4月から、在職老齢年金の基準額が現行の51万円から65万円に大幅引き上げされます。

これは何を意味するかというと、「給料+年金の月額合計」が65万円以下なら、年金が一切カットされないということ。

具体的にシミュレーションしてみましょう。

月給30万円 + 繰り上げ年金月額10万円 = 合計40万円

→ 基準額65万円以下なので、年金カットなし!

現行制度でも51万円以下なのでカットされませんが、2026年以降はさらに余裕ができるわけです。

月給40万円+年金10万円=50万円でも、まだ15万円の余裕があります。

60代前半で「そこそこの収入を得ながら年金も満額もらう」という選択肢が、かなり現実的になるんですね。

5.2 この改正で繰り上げ受給は「アリ」になるのか?

確かに、在職老齢年金の基準額引き上げは大きな追い風です。

前章で紹介したデメリット⑤が大幅に軽減されることになります。

しかし——ここで冷静になりましょう。

残りの4つのデメリットは、2026年の改正後もまったく変わりません。

- ❶ 一生涯の減額は取り消せない → 変更なし

- ❷ 障害年金がもらえなくなる可能性 → 変更なし

- ❸ 遺族年金との併給制限 → 変更なし

- ❹ 寡婦年金の権利を失う → 変更なし

- ❺ 在職老齢年金でカット → 大幅改善

つまり、2026年の改正で恩恵を受けるのは、主に「働きながら繰り上げ受給したい人」です。

- 改正の恩恵が大きい人:60代前半で厚生年金に加入しながら働く予定の方

- 引き続き慎重な判断が必要な人:健康に不安がある方、配偶者との年金バランスを考慮すべき方、国民年金のみの自営業者の方

1つの条件が改善されたからといって、全体の判断がひっくり返るわけではない。

システム開発でいえば「バグを1つ直しても、残り4つのバグはそのまま」ということですね(苦笑)。

6. 「平均寿命」で考えるな。「健康寿命」で考えろ

損益分岐点の議論では、必ず「あなたは何歳まで生きると思いますか?」という話になります。

でも、私はあえて言いたい。

大事なのは「何歳まで生きるか」ではなく、「何歳まで元気でいられるか」です。

平均寿命ばかりに目が行って、「健康寿命」という視点が抜け落ちている方が非常に多いんですよね。

6.1 平均寿命と健康寿命の差:男性約9年、女性約12年

まず、数字を見てください。

| 平均寿命 | 健康寿命 | 差(不健康な期間) | |

| 男性 | 約81歳 | 約72歳 | 約9年 |

| 女性 | 約87歳 | 約75歳 | 約12年 |

この数字、思った以上に衝撃的ではないですか?

男性なら人生の最後の約9年間、女性なら約12年間は、何らかの健康上の制限を抱えながら生きることになります。

「生きている」と「元気に暮らせている」は、まったく別の話なんです。

そして、この「不健康な期間」の年金は、旅行や趣味ではなく、医療費や介護費に消えていくケースがほとんど。

損益分岐点で「81歳まで生きれば得」と言っても、そのうち最後の9年間は自由にお金を使える状態ではないかもしれないのです。

私もこの数字を初めて知った時、思わずパソコンの前で固まりました。

65歳の今、健康寿命まであと7年。

……意外と短いですよね。

同世代の皆さん、一緒にウォーキングしませんか(半分本気です)。

6.2 「健康なうちにお金を使いたい」は正しい判断か?

健康寿命の話を聞くと、こう考える方が多いです。

「だったら、元気なうちにお金をもらって使った方がいいじゃないか」

この考え、実は行動経済学でいう「時間割引」という概念に関係しています。

簡単に言えば、「将来の100万円より、今の80万円の方が価値がある」と感じる人間の自然な心理です。

60歳で受け取る80万円と、80歳で受け取る100万円。

数字だけなら100万円が得ですが、60歳の80万円なら夫婦で温泉旅行にも行けるし、孫と遊園地にだって行ける。

80歳の100万円は——正直、使い道が限られるかもしれません。

この気持ち、私にもすごくよくわかります。

そうなのよ。

元気なうちに旅行したいし、孫にもいろいろしてあげたいし…

その気持ちは本当によくわかる。

でもね、健康寿命を過ぎた後の介護費用のことも、一緒に考えておきたいんだ。

ここで忘れてはいけないのが、健康寿命を過ぎた後にこそ、お金がかかるという現実です。

要介護状態になった場合の自己負担額は、月5〜15万円になることも珍しくありません。

施設入所となれば、さらに費用は膨らみます。

この時期にしっかりとした年金額があるかどうかで、選べる介護の質が大きく変わってくるんです。

「元気なうちに使いたい」と「将来の備えを確保したい」——この2つは矛盾するように見えますが、大切なのはバランスです。

- 貯蓄や退職金が十分にあり、健康なうちの生活を優先したい → 繰り上げも選択肢に

- 年金が主な収入源で、将来の介護費用が不安 → 繰り上げは慎重に判断を

- 配偶者の年金や資産と合わせて、世帯全体で計画を立てることが重要

損益分岐点は「何歳まで生きるか」の計算ですが、本当に必要なのは「どう生きるか」の計画。

数字だけでは見えない部分にこそ、答えが隠れているように思います。

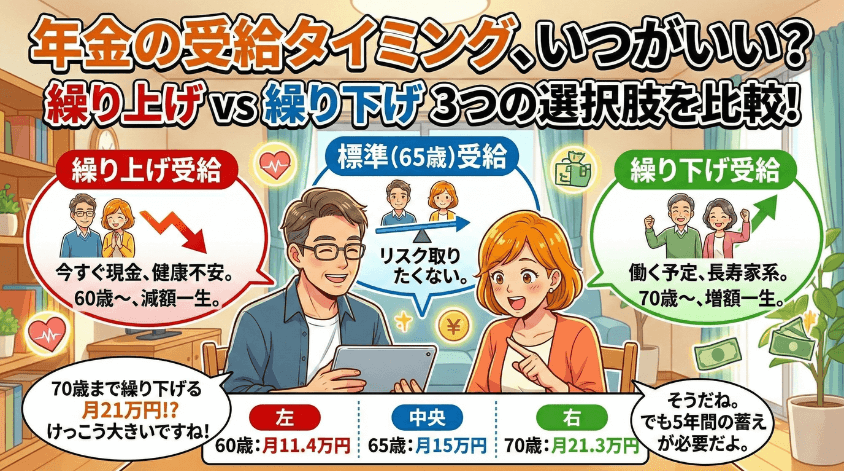

7. 繰り上げ受給 vs 繰り下げ受給:比較で見る判断ポイント

ここまで繰り上げ受給の損益分岐点を中心にお話ししてきましたが、年金の受給タイミングには「繰り上げ」「標準(65歳)」「繰り下げ」の3つの選択肢があります。

全体像を見てから判断するほうが、後悔のない選択につながりますよ。

7.1 繰り上げ・標準・繰り下げの比較表

65歳時点の年金月額が15万円の方を例に、受給開始年齢ごとの金額と損益分岐点をまとめました。

| 受給開始年齢 | 増減率 | 月額 | 年額 | 損益分岐年齢 |

| 60歳(繰り上げ) | −24% | 114,000円 | 1,368,000円 | 80歳10ヵ月 |

| 65歳(標準) | ±0% | 150,000円 | 1,800,000円 | ― |

| 70歳(繰り下げ) | +42% | 213,000円 | 2,556,000円 | 81歳10ヵ月 |

| 75歳(繰り下げ) | +84% | 276,000円 | 3,312,000円 | 86歳10ヵ月 |

※繰り下げの損益分岐点は「65歳受給の累計額を、繰り下げ受給の累計額が上回る年齢」です。

繰り下げの増額率は1ヵ月あたり0.7%で、最大75歳まで(+84%)繰り下げが可能です。

70歳まで繰り下げると月21万円って、けっこう大きいですね!

そうだね。

ただし70歳まで5年間、年金なしで暮らせる蓄えが必要になる。

どの選択肢にも「条件」があるんだ。

7.2 「どっちが得」ではなく「どっちが合うか」で選ぶ

損益分岐点の計算はたしかに大事です。

でも、年金の受給時期を決めるのは「どっちが得か」ではなく「どっちが自分の暮らしに合うか」です。

ここでは、それぞれの選択肢に向いている方の特徴を整理しますね。

- 60〜64歳の間、年金以外の収入がほとんどない

- 健康に不安があり、長寿に自信が持てない

- 住宅ローンや借入金の返済など、今すぐ現金が必要

- 年金額がもともと少額で、減額の影響が比較的小さい

- 70歳以降も働く予定、または十分な収入がある

- 家系的に長寿の方が多い

- iDeCoやNISA、退職金などで65〜70歳の生活費をまかなえる

- 老後の後半にできるだけ多くの年金がほしい

- 健康状態も貯蓄も「まあまあ」で、極端なリスクは取りたくない

- まだ判断材料が足りないので、選択肢を残しておきたい

- 焦る理由もないし、無理に増やす必要もない

正解は一人ひとり違います。

「平均寿命まで生きたらどっちが得か」という計算は参考にはなりますが、自分の健康状態・家計・家族構成を総合的に見て判断することが何より大切です。

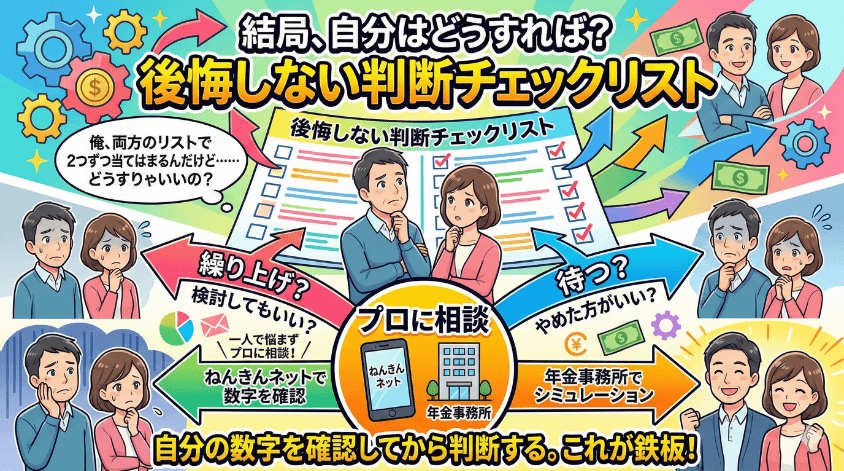

8. 後悔しないための判断チェックリスト

ここからは、この記事のいちばんの目玉です。

「結局、自分はどうすればいいの?」を整理するための判断チェックリストを用意しました。

紙に印刷して、ペンで✓をつけながら確認してみてください。

8.1 繰り上げ受給を検討してもいい人(チェック項目)

- □ 60〜64歳の間、年金以外の収入がほぼない

- □ 預貯金が少なく、生活費をまかなえない期間がある

- □ 健康上の不安があり、長生きに自信がない

- □ 配偶者が厚生年金の被保険者で、自分の年金は少額

- □ 住宅ローンなど、60代前半に大きな支出がある

→ 3つ以上当てはまるなら、繰り上げ受給は合理的な選択です。

「損をする」のではなく、「今の生活を守る」ための判断として堂々と選んでいいと、私は思います。

8.2 繰り上げ受給をやめた方がいい人(チェック項目)

- □ 60〜64歳も厚生年金に加入して働く予定がある

- □ 持病があり、今後障害認定を受ける可能性がある

- □ 配偶者が年下で、遺族年金の受給可能性がある

- □ 繰り下げ受給の方が得になる見込み(長生き家系など)

- □ iDeCoやNISAなど、65歳まで生活費をまかなえる資産がある

→ 3つ以上当てはまるなら、繰り上げは慎重に。

特に「障害年金の請求制限」と「遺族年金との併給調整」は、知らないと取り返しのつかないことになりかねません。

俺、両方のリストで2つずつ当てはまるんだけど……どうすりゃいいの?

そういう「どちらとも言えない」人こそ、次に紹介する方法でプロの力を借りてほしいんだ。

8.3 判断に迷ったら:年金事務所とねんきんネットの活用法

チェックリストで判断がつかなかった方、あるいは「自分の年金額がそもそもよくわからない」という方は、まず数字を正確に把握することから始めましょう。

- 年金見込額の試算:受給開始年齢を60歳〜75歳まで変えてシミュレーションできます

- 加入記録の確認:過去の加入期間に漏れがないかチェックできます

- アクセス方法:日本年金機構の公式サイトからマイナンバーカードでログイン

「画面の操作がちょっと不安……」という方は、年金事務所の無料相談を活用しましょう。

予約は電話(ねんきんダイヤル:0570-05-1165)またはインターネットから可能です。

窓口では、繰り上げ・繰り下げそれぞれのシミュレーションを紙で出してもらえるので、持ち帰って家族と相談できます。

一人で悩み続ける必要はありません。

「プロに聞く」という選択肢を持っておくだけで、気持ちがずいぶんラクになるものです。

ねんきんネットで自分の数字を確認してから判断する。

これが鉄板です。

9. まとめ:損益分岐点は「入口」にすぎない

ここまでお読みいただき、本当にありがとうございます。

最後に、この記事のポイントを振り返っておきますね。

- 繰り上げ受給の損益分岐点は約80歳10ヵ月。この年齢より長生きすると、65歳受給の方が累計で得になる

- 損益分岐点はあくまで「入口」の目安。税金・社会保険料・障害年金・遺族年金への影響も含めて総合的に判断することが大切

- 「どっちが得か」より「どっちが自分の暮らしに合うか」で選ぶ。正解は一人ひとり違う

- 繰り上げ受給は一度請求すると取り消し不可。だからこそ、事前の情報収集がものを言う

- 制度は「知っている人」だけの味方です。この記事を読んだあなたは、もう一歩リードしている

数字は大事です。

でも、数字だけでは「自分にとっての正解」にはたどり着けません。

健康状態、家計、家族の状況、そして「どんな60代・70代を過ごしたいか」という気持ち。

それらをすべてひっくるめて初めて、納得のいく判断ができるのだと思います。

さて、ここまで読んでくださったあなたに、具体的な「次の一歩」をお伝えして終わりにしますね。

- ステップ①:ねんきんネットにログインして、自分の年金見込額を確認する

- ステップ②:この記事のチェックリストで、自分の状況を整理する

- ステップ③:判断に迷うなら、年金事務所に相談予約を入れる

- ステップ④:配偶者がいるなら「うちはどうする?」を一緒に話し合う

ステップ①は今日中にできます。

スマホからでも5分もかかりません。

「あとでやろう」と思うと結局やらないのが人間ですから(私も何度も経験済みです……)、この記事を閉じる前にブックマークしておいていただけると嬉しいです。

年金制度はたしかに複雑です。

調べれば調べるほど「例外」や「落とし穴」が出てきて、正直イヤになることもあるでしょう。

でも、こうして最後まで読み通してくださったあなたは、もうすでに「知っている側」に立っています。

私ヒロも65歳。

みなさんと同じ60代の真っただ中にいます。

年金のことだけじゃなく、健康のこと、お金のこと、家族のこと……悩みは尽きませんよね。

でも、一つずつ調べて、一つずつ判断していけば、必ず道は開けます。

このブログが、そのささやかなお手伝いになれたらこんなに嬉しいことはありません。

制度は複雑だけど、知ってしまえば怖くない。

一緒に攻略していきましょう。

最後まで読んで頂き、ありがとうございました。

本記事の注意事項(免責事項)

本記事の内容は筆者の個人的な見解や体験に基づくものです。読者様の置かれている状況や環境によって正解は異なるため、情報を参考にされる際はご自身の判断にてお願いいたします。当ブログの情報を利用したことによるいかなる損害についても、筆者は一切の責任を負いかねますのであらかじめご了承ください。